Americké společnosti také začaly více investovat do výrobních kapacit na domácím trhu a naopak méně investovat v zahraničí. Z analýzy Allianz Trade však vyplývá, že i přes přijatá opatření bude mít zavedení cel na americké společnosti neblahý dopad – počet společností v insolvenci oproti minulému roku vzroste o 16 procent.

Zahájení celních válek Donaldem Trumpem se již promítá na americkém trhu. Rostoucí cla a přísnější imigrační kontroly v USA vystavují několik sektorů značnému riziku. Mezi nejohroženější patří automobilový průmysl, textilní sektor, retail (vyjma potravin, pozn. aut.) a zemědělství.

Značný dopad celní politiky pociťují výrobci automobilů, kteří čelí vyšším nákladům kvůli clům na dovážená vozidla a jejich součástky, což narušuje složité dodavatelské řetězce. To může vést ke zvýšení spotřebitelských cen a poklesu poptávky ve Spojených státech.

Společnosti se krátkodobě snaží vyrovnat s dopady celní války předzásobením, obcházením cel a úpravou cen, a to nákupních i prodejních. Z analýzy vyplývá, že zejména americké společnosti rychle zavádějí krátkodobé opatření ke zmírnění okamžitých finančních dopadů.

| Sector | Overall growth outlook 25-27* | Impact of US tariffs on European industries | Impact of Trump policies on US industries (immigration, fiscal, tariffs, deregulation etc.) |

| Automotive | Negative | Significant | Negative |

| Textiles | Negative | Significant | Negative |

| Retail – Non-Food | Negative | Low | Negative |

| Agriculture | Negative | Medium | Negative |

| Renewables / Power | Neutral | Significant | Negative |

| Home Appliances | Neutral | Medium | Negative |

| Food & Beverages | Neutral | Medium | Negative |

| Furniture | Neutral | Medium | Negative |

| Shipping | Neutral | Low | Negative |

| Retail – Food | Neutral | Low | Negative |

| Air Transport | Neutral | Low | Negative |

| Construction | Positive | Low | Negative |

| Metals & Mining | Positive | Significant | Positive |

| Chemicals | Positive | Significant | Positive |

| Computers & Telecom | Positive | Medium | Neutral |

| Machinery & Equipment | Neutral | Medium | Positive |

| Software & IT Services | Positive | Low (Services excluded) | Positive |

| Electronics | Positive | Medium | Positive |

| Pharmaceuticals | Positive | Significant | Positive |

| Oil & Gas | Negative | Medium | Positive |

| Transport – Road | Neutral | Low | Positive |

Předpokládaný vývoj celní války na jednotlivá odvětví (USA a EU). *Vztahuje se k očekávanému obratu pro každé odvětví na celosvětové úrovni v období 25–27 let. Zdroje: Oxford Economics, Allianz Research, Kateřina Kirakosjan, Allianz Trade

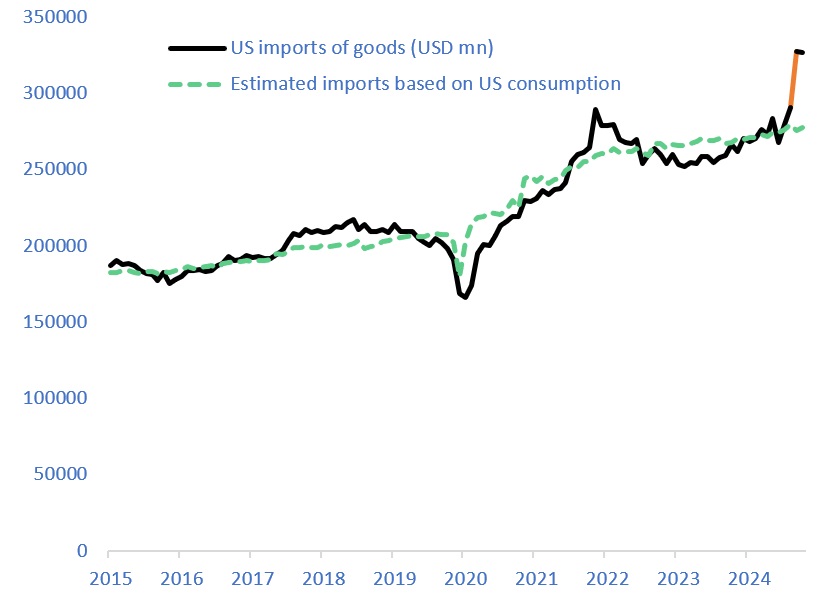

Jednou z častých strategií je tzv. frontloading – tedy urychlený dovoz zboží před zavedením cel. Zejména v sektorech, jako maloobchod nebo výpočetní a spotřební elektronika, firmy výrazně navýšily své zásoby, aby se ochránily před očekávaným růstem nákladů.

Například velké maloobchodní řetězce, jako Costco, zaznamenaly meziroční nárůst zásob o deset procent, zatímco Williams-Sonoma o téměř sedm procent. Tyto firmy uvedly, že jejich nákupy byly plánovány jako předzásobení před zavedením cel.

Naše odhady naznačují, že vysoká úroveň dovozu amerických společností mezi prosincem 2024 a únorem 2025 by mohla pokrýt až šest měsíců spotřebitelské poptávky v USA. Tato strategie však nese riziko nadměrného zásobení, pokud spotřebitelská poptávka nebude odpovídat navýšeným zásobám.

Společnosti také diverzifikují své dodavatelské řetězce, aby snížily závislost na regionech zasažených cly. Mnoho společností proto přesouvá výrobu z Číny do jihovýchodní Asie, Mexika a samotných USA, aby se vyhnuly dodatečným nákladům z dovozu z Číny, na kterou americká administrativa uvalila nejvyšší cla.

Tento krok posiluje odolnost dodavatelského řetězce vůči nejistotám pramenících z geopolitického vývoje, zároveň však vyvolává otázky ohledně budoucí ziskovosti společností. Její úspěch ale závisí na ochotě a schopnosti dodavatelů akceptovat nižší marže. Posledním nástrojem, jak se vyrovnat s dopady, je i snižování vlastních prodejních cen.

Nejistota brzdí kapitálové výdaje

Zatímco společnosti zvažují úpravy svých výrobních struktur, mnoho z nich zvažuje nebo již oznámilo rozšíření svých výrobních kapacit v USA, aby zmírnily dopady potenciálních cel. Naopak výrazná nejistota ohledně obchodní politiky silně zatěžuje firemní investice, zejména v Evropě.

Nepředvídatelnost zavádění cel komplikuje strategické plánování, což vede mnoho firem k opatrnosti. Zatímco některá odvětví čelí problémům kvůli zvýšeným nákladům na dovoz, jiná naopak nacházejí motivaci k navýšení investic především v USA.

Některá odvětví se zároveň musejí orientovat v komplikovaném prostředí. Například americký ropný a plynárenský průmysl čelí dvojí výzvě – clům na dováženou ocel, které zvyšují náklady na produkci, a zároveň tlaku administrativy na zvýšení těžby.

Z analýzy vyplývá, že společnosti celkově odkládají plány na expanzi a nábor nových zaměstnanců, protože nestabilní prostředí okolo cel komplikuje předpovědi ziskovosti, nákladů v dodavatelském řetězci i tržní poptávky. Tato zdrženlivost je obzvlášť patrná v sektorech silně závislých na mezinárodním obchodu, kde riziko spojené s kapitálovými investicemi výrazně vzrostlo.

Výsledek celních válek?

Hospodářské faktory pramenící z celních válek se promítnou i v nárůstu společností v insolvenci – jejich počet vzroste letos o sedm procent oproti minulému roku. Tento vzestupný trend pravděpodobně bude pokračovat i v roce 2026, i když pomalejším tempem (o 5 %, ve srovnání s dříve očekávanými 3 %).

V USA bude situace vážnější. Předpokládá se, že počet insolvencí v roce 2025 vyskočí o 16 procent (oproti dříve očekávaným 11 %). Západní Evropa bude čelit mírnějšímu nárůstu, přičemž se tento rok očekává růst počtu insolvencí o pět procent (oproti dřívějším 3 %).

Prognózy pro rok 2026 pak předpokládají pokles o dvě procenta (oproti dříve očekávanému poklesu o 3 %). U Číny počítáme letos stále s růstem insolvencí o 7,5 procenta. Nicméně výhled na rok 2026 ukazuje již výraznější růst, a to o deset procent.

Autorka je country manažerka společnosti Allianz Trade v ČR

(Redakčně upraveno)