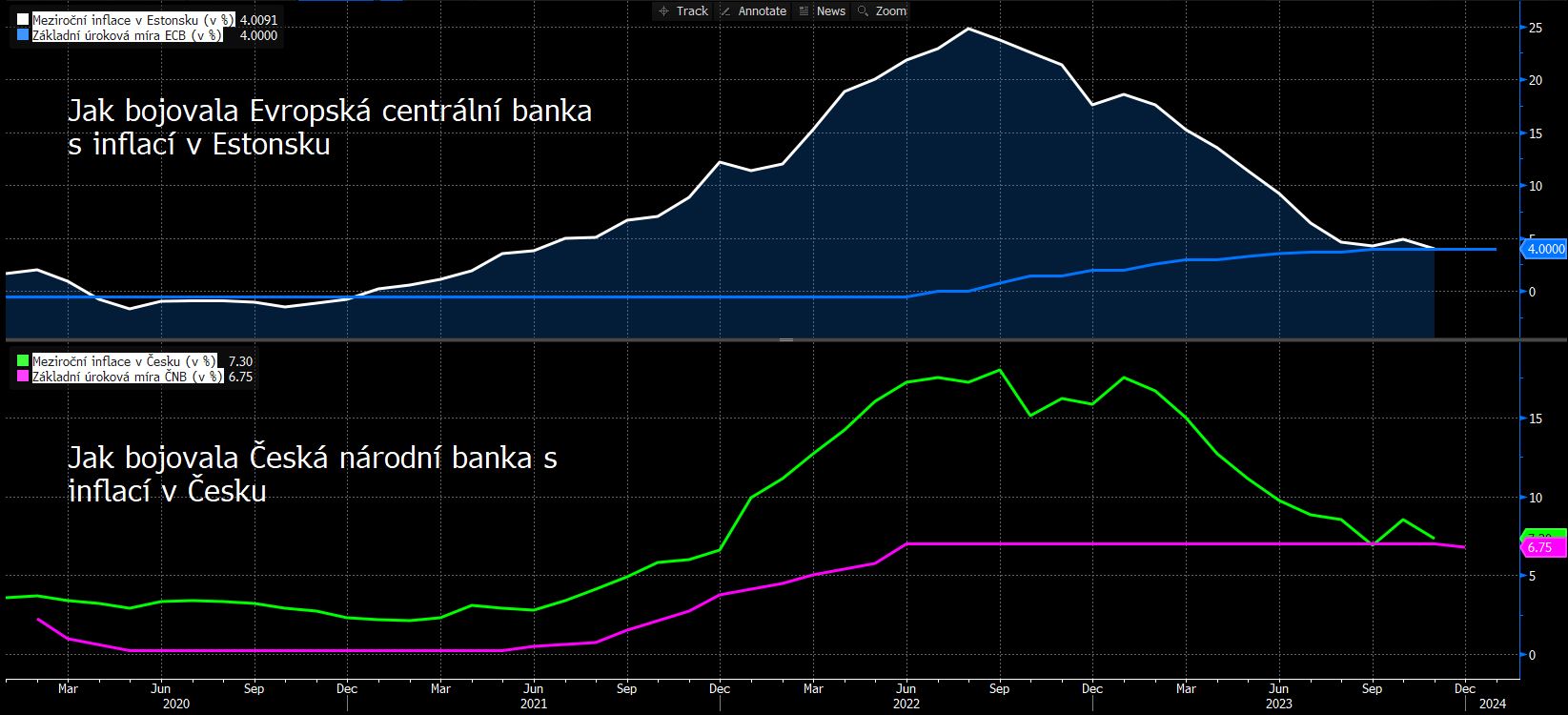

ECB držela svoji sazbu v záporu ještě, když už inflace v Estonsku převyšovala 20 procent (srov. modrou a bílou křivku). ECB totiž dlouho mylně považovala inflaci za přechodný důsledek covidu, jenž v podstatě odezní sám od sebe.

ČNB začala úrokovou míru zvedat o zhruba rok dříve než ECB (srov. fialovou a modrou křivku). ČNB tedy lépe a dříve, než ECB vyhodnotila, že inflace není přechodný jev, jenž odezní sám od sebe, a že je třeba s ním důsledně bojovat.

I právě díky včasnému zásahu se česká inflace zastavila pod úrovní 20 procent, zatímco ta estonská vystřelila na 25 procent (srov. zelenou a bílou křivku). Pokud by s českou inflací bojovala ECB, a ne ČNB, lze se důvodně domnívat, že inflace v ČR bude kulminovat v pásmu 25 až 30 procent.

Také berme na zřetel, že inflace v Estonsku vylétla na 25 procent z převážně záporných úrovní roku 2020. Mezi rokem 2020 a polovinou roku 2022 jí tak ECB nechala zdolat rozsah 26 až 27 procentních bodů.

Inflace v Česku se dostala nejvýše na 18 procent, a to z úrovní kolem tří procent roku 2020. Zatímco tedy ECB nechala v tomto kritickém období vystoupat inflaci v Estonsku až o bezmála 27 procentních bodů, ČNB pouze o 15 procentních bodů. ČNB tedy dovolila inflaci v Česku vyrůst jen skoro o polovinu rozsahu, v jakém umožnila ECB vyrůst inflaci v Estonsku.

Nad úrovní 20 procent setrvala estonská inflace sedm měsíců v řadě (bílá křivka), česká tam nebyla ani jeden (zelená křivka). Ano, inflace v Česku nebyla nic hezkého. Ale s eurem – a tedy s bojem s českou inflací v podání ECB – by byla ještě o dost ošklivější.

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com