Provozní kapitál udržuje finance společností v chodu. Z účetního hlediska jde o krátkodobá likvidní aktiva (například hotovost nebo zásoby, pozn. aut.), krátkodobá pasiva a splatné faktury. Příliš málo provozního kapitálu může signalizovat problémy s likviditou; příliš mnoho provozního kapitálu naznačuje, že vlastní aktiva nejsou využívána efektivně ke zvýšení výnosů.

A právě ukazatel potřeby pracovního kapitálu (WCR) se celosvětově zvyšuje již čtvrtý rok po sobě. Loni dosáhl 78 dnů obratu (o dva dny navíc oproti roku 2023), což je nejvíce od finanční krize v roce 2008, přičemž na počátku roku 2025 se neobjevily žádné výraznější známky zmírnění.

Tento nárůst odráží náklady na přizpůsobení se vysoké nejistotě a přísnějším finančním podmínkám, neboť obchodní války a rizika recese na obzoru ovlivnily růst obratu, platební podmínky i strategii zásobování. To platí zejména pro západní Evropu, která vyniká nárůstem WCR o čtyři dny již třetí rok po sobě, zatímco Asijsko-pacifický region zaznamenal mírnější nárůst o dva dny.

Naopak Severní Amerika hlásí pokles WCR o tři dny, což představuje vzácnou odchylku. Ve 4. čtvrtletí 2024 mělo 35 procent společností na celém světě WCR delší než 90 dní obratu (meziročně pokles jen o 1 p. b.) a údaje za 1. čtvrtletí 2025 naznačují mírně silnější než obvyklý sezónní vzestup (8 dnů mezikvartálně oproti dlouhodobému průměru 7 dnů).

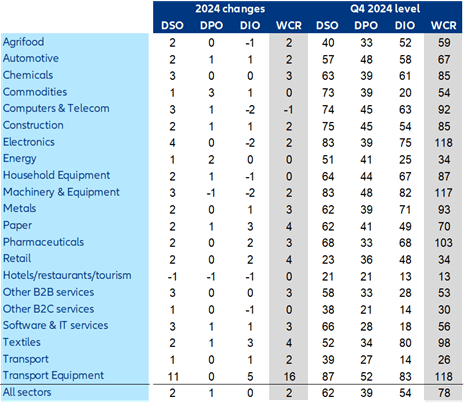

Jako klíčový faktor rostoucího WCR se ukázalo prodloužení průměrné délky doby splatnosti (DSO), která se v roce 2024 zvýšila o dva dny oproti předchozímu roku, čímž dosáhla 61 dnů. Doba splatnosti závazků (DPO) se zvýšila jen nepatrně (o 1 den) a doba obratu zásob (DIO) zůstala stabilní.

Na konci roku mělo 44 procent společností DSO nad 60 dní a 21 procent nad 90 dní. Tyto zvýšené úrovně byly rozšířené napříč zeměmi a obzvláště akutní byly v Evropě, kde se společnosti potýkaly s výraznějším zpožděním inkasa pohledávek (o 2 dny) již třetí rok po sobě.

Téměř všechna odvětví se potýkala s dlouhodobým prodloužením doby splatnosti – zejména odvětví dopravních prostředků (o 11 dní) a elektroniky (o 4 dny), což vedlo k rozsáhlému nastartování WCR.

Celkově v roce 2024 zaznamenalo nárůst WCR sedm odvětví – dopravní prostředky (o 16 dní celosvětově), maloobchod (o 4 dny), chemický průmysl (o 3 dny), metalurgie (o 3 dny), software/IT služby (o 3 dny), strojní zařízení (o 2 dny) a energetika (o necelý den) – v Severní Americe, západní Evropě a Asijsko-pacifický region, a to především v důsledku slabé poptávky.

Poklesy WCR byly roztříštěnější a byly pozorovány především v amerických odvětvích a v evropských segmentech, jako jsou B2C služby, papírenský průmysl a pohostinství. Na počátku roku 2025 se sezónní oživení WCR týkalo téměř všech odvětví, přičemž největší obraty oproti předchozím trendům zaznamenaly stavebnictví, komodity, stroje a dopravní prostředky.

Autorka je country manažer společnosti Allianz Trade v ČR

(Redakčně upraveno)