Ze čtvrtečních makrodat snad stojí za zmínku další porce čísel z amerického trhu práce. Na rozdíl od středečních dopadly hůře, a to je možná důvod, proč trhy rostly. Obrázek je tak smíšený. Rozhodující sada dat z trhu práce bude zveřejněna v pátek a pravděpodobně ukáže na další směřování politiky Fedu (americká centrální banka, pozn. red.).

Americký index S&P500 otevřel asi tři desetiny procenta v plusu, což pozitivně ovlivnilo závěr evropských trhů. Evropský index STOXX Europe 600 po nižším otevření svou ztrátu během dne korigoval a snažil se dostat do kladného pásma. Krátce před koncem obchodování byl slabší o mírných 0,16 procenta (460,24 b.).

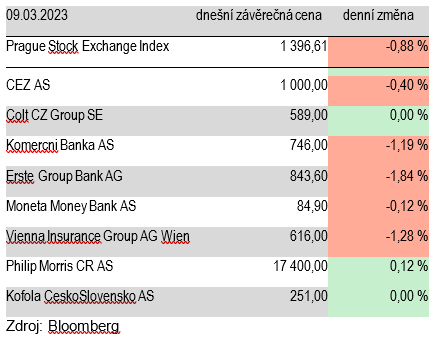

Pražský index PX ve čtvrtek uzavřel na svých denních minimech. Zatímco, evropské trhy se snažily ranní ztráty postupně eliminovat, domácí burza znala jen směr dolů. Index PX ve čtvrtek ztratil 0,88 procenta (1 396,61 b.).

Pouze akciím společnosti Philip Morris ČR (+0,12 %, 17 400 Kč) se ve čtvrtek podařilo uzavřít v mírném plusu. Kofola (0,0 %, 251 Kč) a Colt CZ (0,0 %, 589 Kč) skončily ve čtvrtek na stejné úrovni jako ve středu. Ale to je bohužel z neklesajících titulů vše.

Výčet jmen, která klesla, je delší. Největší zátěží pro burzu byl finanční sektor. Erste (-1,84 %, 843,60 Kč) klesá třetí den v řadě. Pojišťovna VIG poklesla o 1,28 procenta (616 Kč). Oslabila také Komerční banka (-1,19 %, 746 Kč) a u Monety (-0,12 %, 84,90 Kč) došlo po středečním slušném růstu k vybírání zisků.

ČEZ se ve středu vyhoupl opět nad hranici 1 000 korun. Ve čtvrtek se mu podařilo tuto úroveň udržet a zavřel přímo na ní slabší o 0,40 procenta.

Autor je analytik Komerční banky

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com