Ve své nové prognóze centrální banka pro letošní i příští rok očekává mírně nižší inflaci i růst ekonomiky, trajektorie úrokových sazeb je však naopak nepatrně vyšší. Z důvodu předpokladu o více expanzivní fiskální politice očekáváme, že úrokové sazby ČNB zůstanou delší dobu beze změny.

Z hlediska dalšího pohybu sazeb ovšem nadále přisuzujeme větší pravděpodobnost jejich snížení než zvýšení, a to v případě, že se předpoklad více expanzivní fiskální politiky nenaplní a bude pokračovat dezinflační trend vývoje ekonomiky.

Česká národní banka na čtvrtečním zasedání v souladu s očekáváními ponechala úrokové sazby opět beze změny. Základní repo sazba tak nadále zůstává na 3,5 procenta, kam se dostala po posledním květnovém snížení. Toto rozhodnutí podpořilo všech sedm členů bankovní rady.

Tisková konference guvernéra Michla nic nového nepřinesla. Ten nadále zdůrazňoval proinflační rizika, především pak ty pramenící z vývoje domácí ekonomiky. Zmíněn byl v této souvislosti opět rychlý růst cen služeb, nemovitostí, a také mezd.

Ačkoliv ve vyjádřeních guvernéra Michla varování před expanzivnější fiskální politikou tentokrát nerezonovalo tak silně jako na předchozích tiskových konferencích, tak v písemném prohlášení bankovní rady mu nadále patří přední místo.

Michl v této souvislosti uvedl, že kroky budoucí vlády vyplývající z programového prohlášení bude centrální banka teprve analyzovat a na základě toho odhadne dopady na ekonomický růst a inflaci. Nově zveřejněná prognóza ČNB tak možné změny ve fiskální politice podle všeho nezahrnuje.

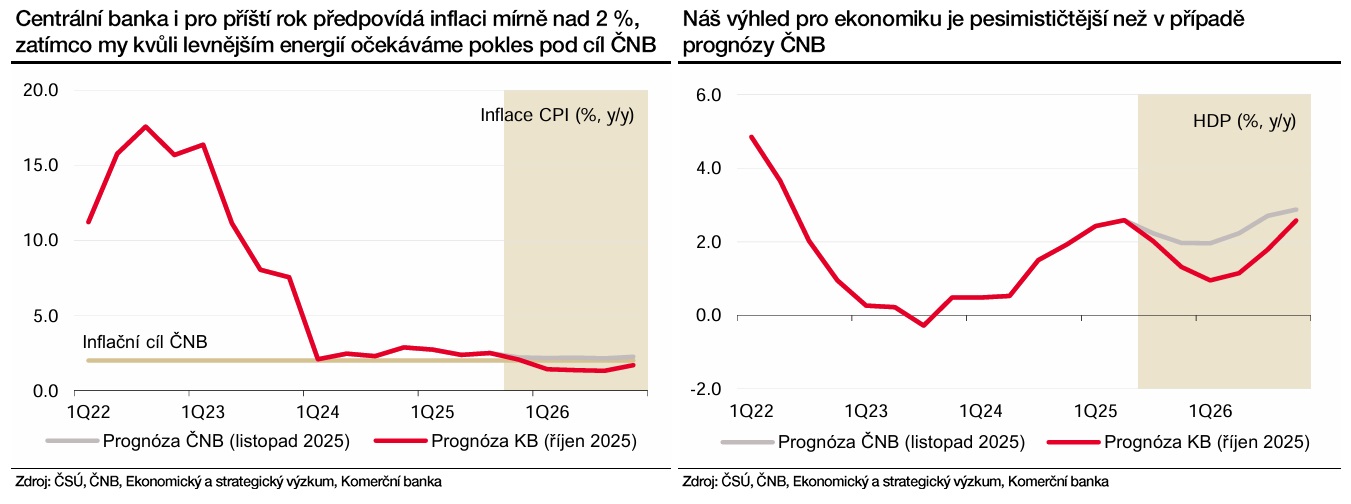

Nová prognóza ČNB obsahuje nižší inflaci, která ale i tak zůstává nad dvěma procenty. Pro letošní rok centrální banka očekává růst spotřebitelských cen v průměru na 2,5 procenta a příští rok zpomalení na 2,2 procenta, což je oproti její srpnové prognóze v obou letech o desetinu méně.

Náš odhad pro rok 2025 se zásadně neliší, když činí 2,4 procenta. Pro rok 2026 ovšem předpovídáme výrazně nižší inflaci ve výši 1,5 procenta, jelikož naše prognóza již obsahuje vliv plánovaného vládního opatření ve formě převedení plateb na obnovitelné zdroje energie z domácností na stát.

ČNB snížila také odhad růstu hrubého domácího produktu (HDP) na 2,3 procenta v roce 2025 a 2,4 procenta v roce 2026, zatímco původně pro oba roky počítala s 2,6 procenta. Oproti naší prognóze přesto jde o optimističtější výhled.

Pro třetí čtvrtletí centrální banka očekávala mezičtvrtletní zvýšení HDP o 0,2 procenta a podobně jako my tak byla překvapena růstem o 0,7 procenta vyplývajícím z předběžného odhadu Českého statistického úřadu (ČSÚ).

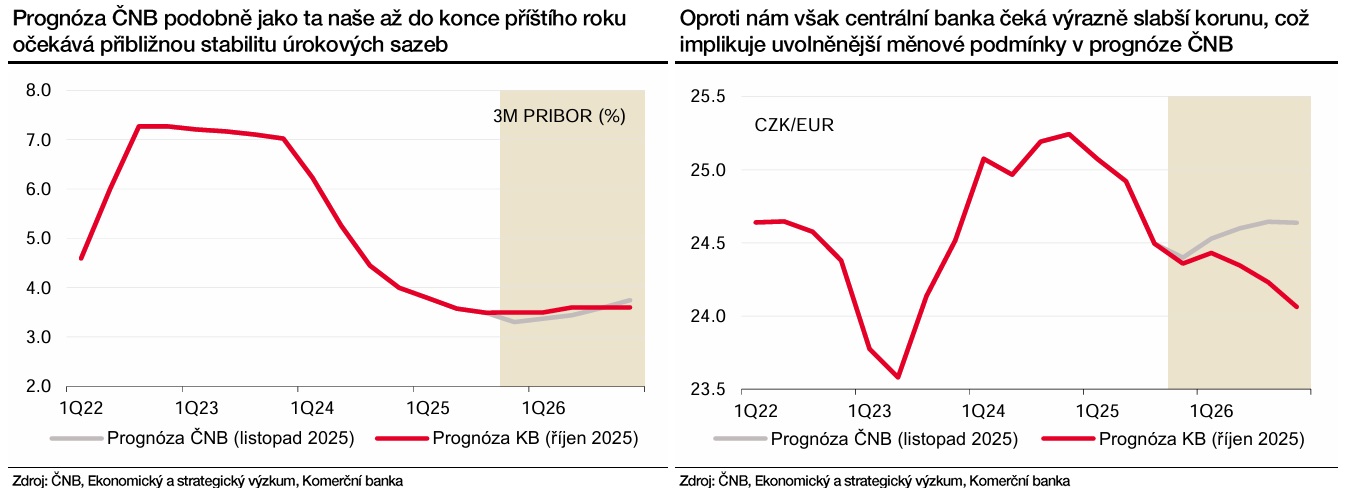

V důsledku očekávání více expanzivní fiskální politiky již v naší prognóze nepočítáme s dalším snižováním úrokových sazeb ČNB. Základní repo sazba by podle nás měla po delší dobu zůstat na současných 3,5 procenta.

Důvodem je právě námi předpokládaná fiskální expanze, která by na horizontu měnové politiky, tedy na přelomu let 2026 a 2027, mohla proměnit trend vývoje ekonomiky i inflace.

Ekonomika by sice rostla rychleji, inflace by se ale po poklesu pod dvě procenta v roce 2026, který předpovídáme hlavně vlivem levnějších energií, následně v důsledku vyšší vládních výdajů zřejmě vrátila nad dvouprocentní cíl centrální banky.

Trajektorie úrokových sazeb v nové prognóze ČNB zhruba odpovídá té naší, oproti minulé prognóze centrální banky je však nepatrně vyšší navzdory sestupné revizi odhadů inflace a HDP. ČNB naproti tomu očekává výrazně slabší kurz koruny a celkové měnové podmínky jsou tak v její prognóze ve srovnání s tou naší více uvolněné.

Větší pravděpodobnost z hlediska dalšího pohybu úrokových sazeb ČNB ovšem stále přisuzujeme jejich snížení než zvýšení. Kolem přelomu roku, kdy by mělo dojít ke vzniku nové vlády a schválení státního rozpočtu na rok 2026, by mělo být jasné, zdali se výhled více expanzivní fiskální politiky naplňuje.

Pokud by k tomu nedošlo, je možné, že dezinflační tendence ekonomiky v příštím roce přetrvají a centrální banka bude v důsledku toho muset úrokové sazby dále snížit. Guvernér Michl na tiskové konferenci uvedl, že bankovní rada je nadále otevřena jakémukoliv vývoji úrokových sazeb, který se bude podle něj odvíjet od nově zveřejněných dat.

Autor je ekonom Komerční banky

(Redakčně upraveno)