„Rozhodnutí ČNB bylo v souladu s očekáváními, ale další postup zdaleka není tak zřejmý. Trh předpokládá do konce roku ještě jedno snížení sazeb, zatímco my očekáváme dlouhou úrokovou stabilitu. Více napoví ale až další data,“ sdělil například Finančním a ekonomickým informacím (faei.cz) analytik Raiffeisenbank Martin Kron.

Podle něj další postupu tuzemské centrální banky v oblasti měnové politiky není zcela zřejmý. „Guvernér se, jako obvykle, nezavázal k jakémukoli závazku, když odmítl odpovědět otázku, zda ČNB přistoupila naposledy ke snížení sazeb,“ uvedl analytik ke středeční tiskové konferenci po zasedání bankovní rady.

„Prostor pro snížení sazeb je dle něj (Aleše Michla, guvernéra ČNB) ale velmi omezený a případné další uvolnění měnové politiky bude podmíněno snížením proinflačních rizik. Ta ale podle centrálních bankéřů dále přetrvávají (služby, mzdy, nemovitosti, veřejné finance), proto očekáváme velice opatrný další postup bankovní rady, která se podle nás v letošním roce ke snížení sazeb již neuchýlí,“ dodal.

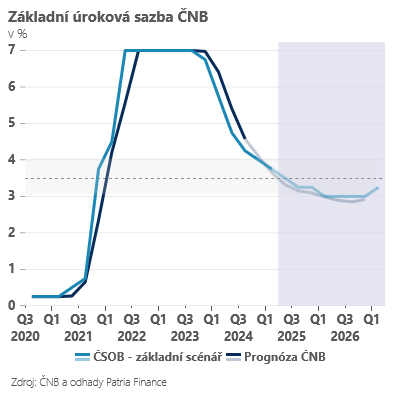

Jak ve svém komentáři pro faei.cz doplnil Jan Bureš, hlavní ekonom společnosti Patria Finance, „Aleš Michl současně naznačil, že další pohyb sazeb směrem dolů nemusí být jistý a bude podmíněn poklesem pro-inflačních rizik přicházejících z domácí ekonomiky“. „My proto v tuto chvíli předpokládáme další pokles úrokových sazeb až na podzim tohoto roku,“ předpověděl Bureš.

„Předpokládáme další pokles sazeb o 25 bazických bodů na 3,25 procenta až na podzim 2025 (pravděpodobně listopad). Pak vzhledem k našemu slabšímu výhledu na růst i letošní inflaci vidíme prostor ještě pro jedno finální snížení sazeb v roce 2026 na tři procenta. To však bude do značné míry podmíněno dalším vývojem obchodního střetu USA s Evropou,“ Bureš z Patria Finance.

Ještě optimističtěji to vidí Radomír Jáč, hlavní ekonom společnosti Generali Investments CEE: „Očekáváme, že ČNB letos úroky sníží ještě jednou, na srpnovém zasedání bankovní rady, kdy bude opět k dispozici čerstvá prognóza výhledu české ekonomiky včetně vývoje inflace. V srpnu by tak repo sazba ČNB mohla dosáhnout úrovně 3,25 procenta.“

Na této úrovni by se podle něj se hlavní úrok české centrální banky může na delší dobu stabilizovat. „Aktuální vývoj české inflace, silnější kurz koruny, vývoj cen některých komodit na globálních trzích či perspektiva dalšího poklesu úroků Evropské centrální banky ale mohou vést k tomu, že ČNB možná sníží své úroky ještě o něco výrazněji, než předpokládáme, tedy pod úroveň 3,25 procenta, dodal Jáč.

Podobně to vidí i ekonomové Komerční banky. „My se v naší prognóze přikláníme k názoru, že další postupné uvolňování měnové politiky tempem snížení o 25 bazických bodů za kvartál ještě uvidíme a klíčová sazba ČNB se na koci roku bude nacházet na terminální úrovni tří procent,“ informoval faei.cz hlavní ekonom KB Jan Vejmělek. Důvodem je zejména očekávaná mírná recese české ekonomiky.

Také hlavní ekonom společnosti PFFL Karel Videcký ve svém komentáři pro naši redakci uvedl, že „s ohledem na klesající inflaci, která se drží pod dvěma procenty, má ČNB prostor k dalšímu snížení sazeb“. Trh podle jeho názoru očekává „lehké uvolnění, investoři ale chtějí slyšet, že se vše děje s rozvahou“. „Příliš rychlý sestup by mohl narušit stabilitu koruny,“ vysvětlil.

Analytik společnosti PwC Dominik Kohut ve svém vyjádření pro faei.cz připomněl vyjádření viceguvernérky ČNB Evy Zamrazilové s tím, že snížení úrokových sazeb o čtvrt bodu může na delší dobu poslední. „Tím spíše, že další členové bankovní rady upozorňují na nadále přehřátý trh práce v Česku a dosud přetrvávají nejistoty kolem budoucí celní politiky Donalda Trumpa,“ řekl Kohut.

Recipročně zavedená dovozní cla by působila proinflačně, vysvětlil: „K rozhodnutí snížit sazby nakonec určitě přispěl odhad březnové meziroční inflace od statistického úřadu na velmi nízké úrovni 1,8 procenta, ale i očekávaný vývoj světové ceny ropy. S ohledem na plány zemí OPEC zvýšit těžbu ropy totiž můžeme předpokládat výraznější pokles cen pohonných hmot, jež by táhly inflaci směrem dolů.“

A na závěr ještě „hypoteční komentář“ Davida Eima, místopředsedy představenstva společnosti Gepard Finance: „Dopad do úrokových sazeb spořicích produktů se dostaví brzy. Ale cenotvorba hypotečních úvěrů, kde bychom nějaké zlepšení podmínek uvítali, se od repo sazby přímo neodvíjí. Proto se v oblasti hypotečních úvěrů dá očekávat pokračující velice pozvolný pokles úrokových sazeb.“