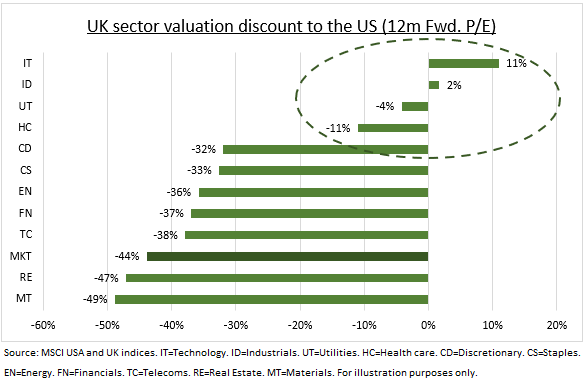

Všechny země čelí tvrdé konkurenci technologicky vyspělých a supervelkých amerických kapitálových trhů, ale britské akciové a devizové trhy nadále převyšují ekonomickou váhu země a je výhodné být velkou rybou v menším rybníku, přičemž britské technologické akcie mají vyšší hodnocení než v USA (viz graf, pozn. aut.).

Ekonomika Spojeného království je dole, ale nikoliv mimo hru. Výhled růstu hrubého domácího produktu (HDP) rozhodně zaostává za většinou srovnatelných zemí, ale zdá se, že se letos vyhne recesi díky odolnému spotřebitelskému sektoru a sektoru služeb.

Nejnovější indexy PMI (index nákupních manažerů, pozn. red.) jsou vyšší než 54, zatímco nejvíce medvědí výhledy růstu od Mezinárodního měnového fondu a centrální banky Bank of England byly revidovány směrem nahoru.

Země má i nadále jednu z nejvyšších inflací na světě (8,7 %) a téměř unikátní kombinaci generačně napjatého trhu práce a vysokých nákladů na energie. To povede k prodloužení rekordního cyklu zvyšování úrokových sazeb v zemi. Díky tomu se inflace sníží, čemuž napomůže 90% propad cen zemního plynu a 20% propad cen zemědělských produktů z loňských maxim.

Podobně ani profil britských kapitálových trhů ve světě není tak špatný, jak se zdá. Počet nových vstupů na burzu se propadl a rozhodnutí britského technologického gigantu Arm vstoupit na burzu v USA je skličující. Britské akcie a britská libra si však vedou slušně. Země si i nadále vede nad poměry. Je třetím největším akciovým trhem na světě a šterlinková měna je čtvrtou nejobchodovanější měnou.

Sucho v oblasti IPO je dlouhodobé, ale globální. Diskont ocenění britského akciového trhu vůči americkému je velký, ale zdaleka ne úplný. Je výhodné být větší rybou v menším rybníku, protože britské technologické akcie mají oproti americkým protějškům prémii za „nedostatkové“ ocenění.

Autor je stratég pro globální trhy společnosti eToro

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com