Finanční a ekonomické informace (faei.cz) mají analýzu, pole níž je stavebko dnes záležitost hlavně padesátníků, k dispozici. Pětinásobně vzrostlo stavební spoření ale i u dětí.

Zatímco před deseti lety tvořili největší část spořitelů lidé kolem 36 let, dnes se těžiště posunulo k padesátníkům. Ti zároveň patří k těm, kteří ukládají nejvyšší částky a dokážou z programu získat maximum.

Výrazně posílila ale i jiná skupina: Děti a mladí od 6 do 18 let. Počet smluv v této věkové kategorii během deseti let vzrostl pětinásobně, a to zejména proto, že rodiče lépe pracují s šestiletým cyklem stavebka a využívají období, kdy lze uzavřít novou, výhodnější smlouvu.

Podle dat roste i promyšlenost samotných úložek. Nejvíce začala spořit věková skupina mezi 35 a 49 lety, která dnes ukládá zhruba o polovinu více než před deseti lety. Díky tomu si také výrazně častěji než dříve sáhnou na plnou státní podporu.

„Vidíme, že lidé uvažují jinak než dříve. Nejde už jen o tradiční model ukládání drobných částek, ale o vědomou práci s finanční rezervou,“ říká Jana Součková z Buřinky. Souvisí to podle ní s nestabilitou posledních let a větším tlakem na to, aby úspory neztrácely hodnotu.

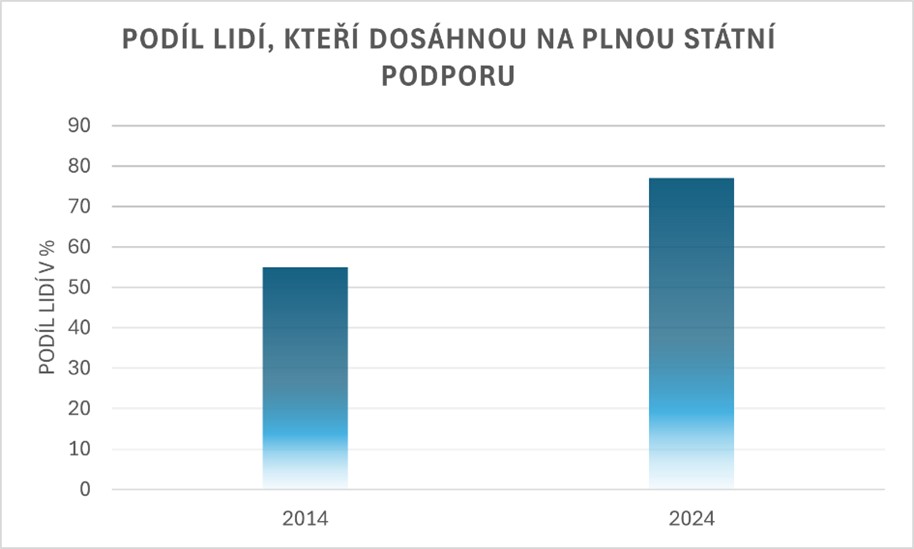

Přibližně tři čtvrtiny spořících nastavují roční vklad tak, aby získaly plnou státní podporu. Před deseti lety to však dokázala jen polovina. Vedle toho existuje skupina lidí, kteří ideální hranice nedosahují – a často jde o rozdíl jen několika stokorun ročně. Podpora pak zůstává částečně nevyužita.

„Data ukazují, že stavební spoření si drží stabilní místo jako doplněk rodinných financí. Ať už jde o vyšší úložky v produktivním věku, nebo o rostoucí počet smluv vedených pro děti, ve všech případech jde o využití osvědčeného modelu, který lidé dlouhodobě dobře znají,“ říká odborník na stavební spoření, nezávislý konzultant Petr Kielar.

Navzdory některým změnám, jako byla třeba výše státní podpory, anebo celkově ekonomické prostředí, lidé si ke stavebnímu spoření neustále nacházejí cestu. Přestože odborníci radí posílat vklady průběžně, tradice „posledního dne“ stále žije.

Zhruba jedno až dvě procenta spořicích to nechávají skutečně na silvestrovský závěr. Podle dat Buřinky posílají lidé svůj klíčový roční vklad v posledním dni roku třikrát častěji než před deseti lety.

Podle statistických dat České bankovní asociace stavební spořitelny v Česku poskytly za první tři čtvrtletí letošního roku úvěry v celkovém objemu 49,9 miliardy korun. To představuje meziroční nárůst o 36 procent.

Počet poskytnutých úvěrů vzrostl o osm procent na 38 828. Díky rychlejšímu růstu objemu se zvýšila i průměrná výše úvěru – z 1,02 milionu korun v loňském roce na 1,29 milionu korun letos. Stavební spoření tak podle Asociace českých stavebních spořitelen potvrzuje svou významnou roli při financování soukromého i družstevního bydlení.

Pokud někdo hledá především jistotu, že mu inflace z jeho úspor „nesežere“ příliš velkou částku a má dostatek volných peněz, může být právě pro něj stavební spoření ideálním řešením, a to kvůli snižování úrokových sazeb na spořicích účtech. Stavební spoření je zkrátka stále při životě.