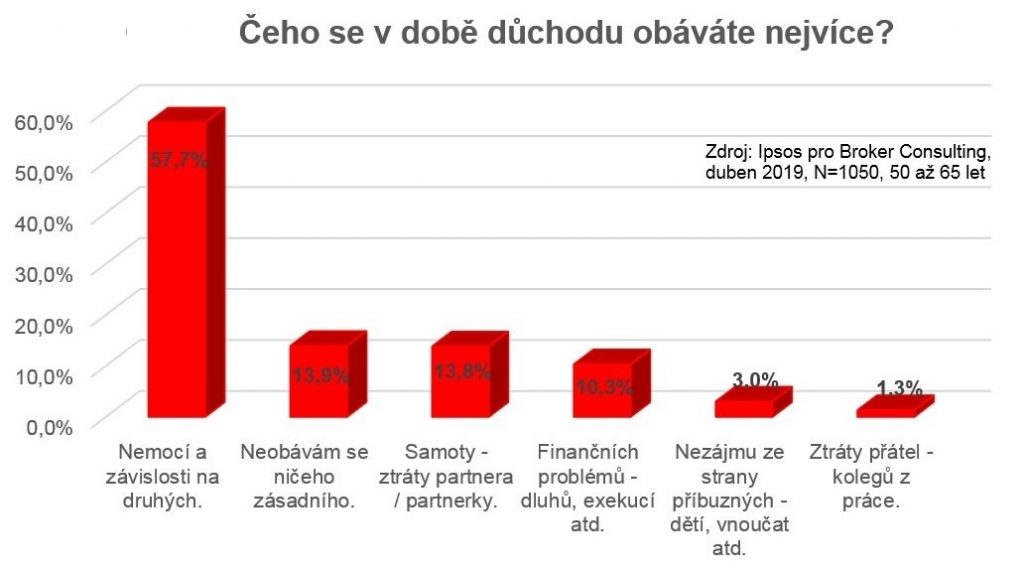

S velkým odstupem pak podle výsledků průzkumu následují ztráta partnera či partnerky (13,8 %) a to, že každý desátý respondent se obává své finanční situace (10,3 %). Samoty, resp. ztráty partnera či partnerky se podle neobává zhruba 14 procent účastníků průzkumu, zatímco nezájmu ze strany nejbližších příbuzných (děti, vnoučata) tři procenta lidí, a další procento respondentů se obává ztráty přátel a kolegů z práce.

Za poslední čtvrtstoletí se přitom výrazně změnil jak životní styl Čechů, tak se prodloužila se doba dožití. „Češi se bojí nemocí, ale na prevenci – nejen zdravotní, ale i finanční – moc nedbají. Právě zabezpečení je nejčastěji přehlíženou oblastí, která je případně řešena velmi nedostatečně, říká Kateřina Štoudková Vylášková, ředitelka jednoho z tuzemských OK Pointů.

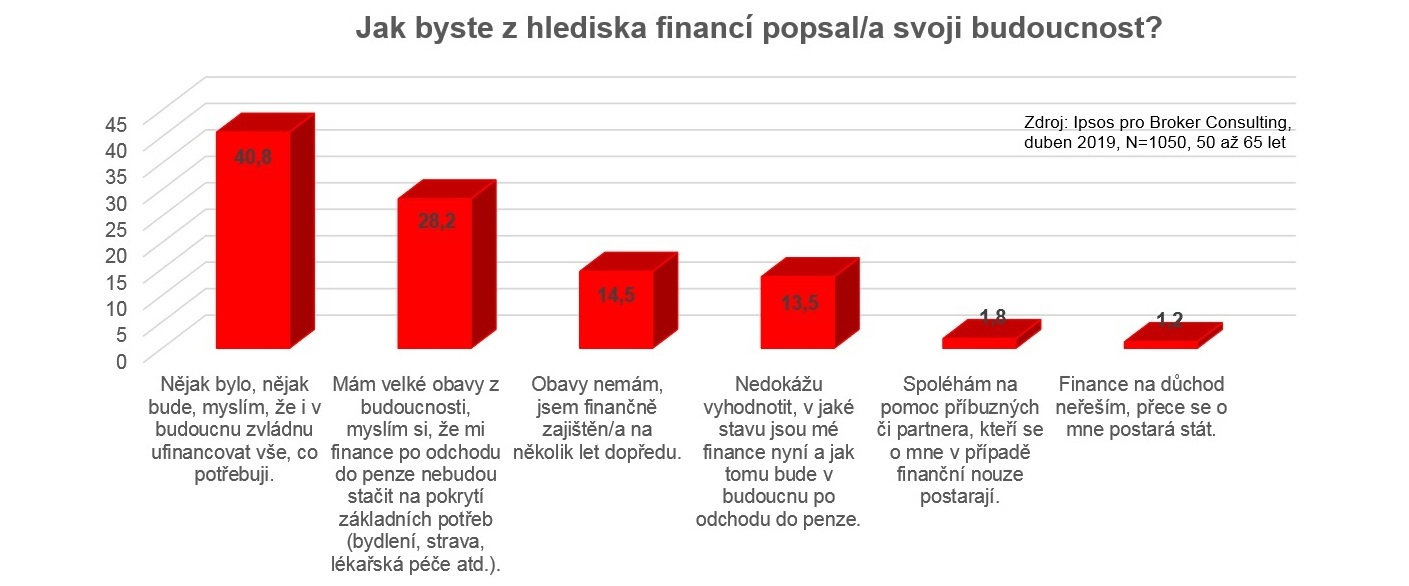

Budoucí čeští penzisté podle průzkumu nemají zásadní obavy z finančních dopadů odchodu do důchodu. Dva z pěti se domnívají, že i v penzi, při poklesu příjmů, dokážou ufinancovat vše, co potřebují. Dalších 28,2 procent ale už tuto bezstarostnost nesdílí. Naopak mají velké obavy a bojí se, že si i v době zaslouženého odpočinku budou muset přivydělávat, aby pokryli své základní potřeby.

Z průzkumu dále vyplynulo, že Češi, kteří v následujících 15 letech půjdou do penze, si na důchod nejčastěji odkládají finanční prostředky v produktech třetího pilíře (80,3 %). Velmi populární jsou také běžný či spořicí účet (65,5 %) a více než jedna třetina (36,3 %) využívá stavební spoření. Investice pro tvorbu renty ale používá pouhých 16,5 procent respondentů.

„Uvedená data hovoří o velké finanční konzervativnosti Čechů,“ komentuje výsledky průzkumu Martin Novák, hlavní analytik Broker Consulting. Podle něj záleží na tom, zda má budoucí penzista uložené peníze v produktech penzijního připojištění, nebo doplňkového penzijního spoření.

„V prvním případě sice nemůže dojít k „zápornému“ zhodnocení, ale výnosy se pohybují na úrovni spořicích účtů. Omluvitelným důvodem pro setrvání u tohoto produktu může být vyšší věk, příspěvky zaměstnavatele, či státní příspěvek. Na horizontu deseti či patnácti let ale bude za běžných podmínek na trhu výnosově výrazně zajímavější doplňkové penzijní spoření,“ tvrdí Novák.

Tři strašáci budoucích penzistů:

kapitalističtí šmejdi

zdražování

ubohá a ponižující výše důchodu

Chtěli jste a vycinkali jste si v osumadevadesátém s obrovským jásotem kapitalismus?Tak ho máte………..

Nemoci mě nestraší. Za své zdraví si odpovídám sám, co jsem kdy svěřil lékařům, dopadlo katastrofálně a ještě mně vynadali do blbců, že jsem se jim svěřil do „odborné“ péče. To další, i neuvedené, je vážnější průšvih. A není ani rady, natož pomoci.

straší nás vláda. přidají nám peníze a my se obáváme, že zase zdraží úplně všechno na neúnosnou výši.

Konečně to přidávání důchodů, mezd a min.platů někdo chápe! Snad nás je víc.

Zapomenuli jste na čtvrtého ČSSZ! Domnívám se má velký podíl na (sebe)vraždách občanů i s dalšími podobnými úřady ČR!

Prodlužuje určení, vyplácení důchodů a doplatků mnoha občanům. Ani po víc jak osmi měsících nevyplácí. Přitom má vše doloženo pro výpočty! Úmyslně čekají až lidé odejdou na věčnost a peníze shrábne stát.

Peníze důchodů včetně doplatků, které nebyly vyplaceny žadatelům o důchod, tyto vyplatit těm, kteří se o člověka starali od doby podání žádosti o důchod do jeho smrti.

Na ČSSZ atd. provést důkladnou kontrolu!