Navzdory těmto jednáním trhy působily klidně, což umožnilo americkým akciím prodloužit růst. Indexy S&P 500 i Nasdaq, podpořeny překvapivě silnými daty z americké ekonomiky, posunuly svá historická maxima. To oddálilo očekávání snížení sazeb, zvedlo výnosy amerických dluhopisů a po měsících oslabení přineslo i mírnou vzpruhu dolaru.

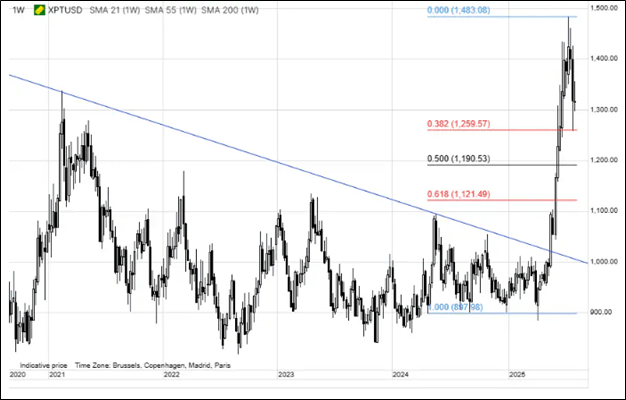

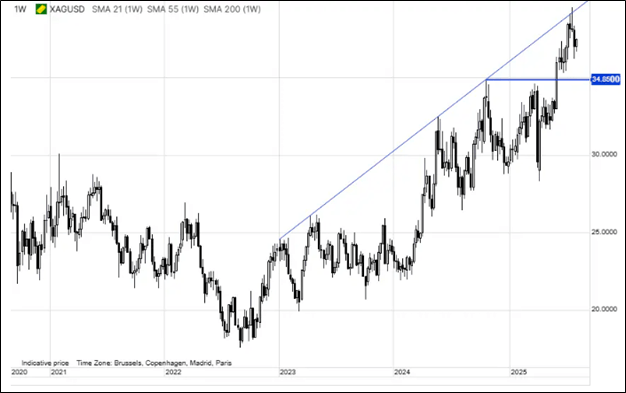

Drahé kovy v červenci korigovaly zisky z prvního pololetí. Stříbro i platina si udržely růstový trend a část ztrát na zlato umazaly. Zlato se po dubnovém rekordu na úrovni 3 500 dolarů drží v úzkém cenovém rozpětí.

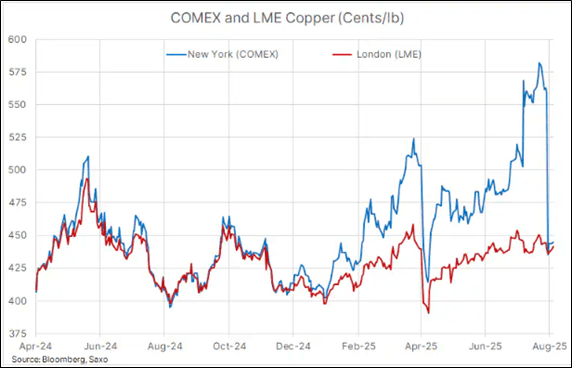

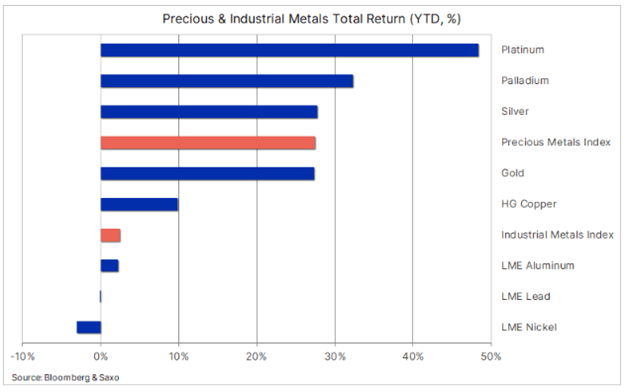

Platina se krátce vyhoupla na letošní maximum +61 procent, stříbro atakovalo hranici 40 dolarů – nejvýš od roku 2011, i když stále pod historickým maximem 50 dolarů. Pozitivní náladu ohledně stříbra a platiny podpořil začátkem měsíce i nárůst cen na newyorské burze mědi, kde se cena 8. července vyšplhala na rekordních 5,8955 dolaru za libru.

Spouštěčem byla Trumpova nečekaná zmínka o 50% clu na dovoz mědi – tedy dvojnásobek toho, co trh předpokládal. Prémie vůči londýnské burze LME vystřelila na rekordních 34 procent, což spustilo nárůst dovozu mědi do USA před zavedením cel.

Tento obchod se ale minulý týden sesypal. Trump totiž náhle oznámil, že rafinovaná měď obchodovaná na burze bude z tarifů vyňata minimálně do ledna 2027.

Prémie v New Yorku během několika minut zmizela, obchodníci zůstali s červenými čísly a americké sklady s největšími zásobami za posledních 21 let. S očekávaným útlumem dovozu tak může domácí cena spadnout pod globální benchmark, aby se přebytek rozpustil. Zatímco měď v New Yorku plnila titulky, cena na Londýnské burze kovů (LME) zůstala relativně stabilní kolem 9 550 dolarů za tunu (4,33 USD/lb).

Náš středně – až dlouhodobý býčí výhled se nemění. Trumpova otočka jen potvrzuje strategický význam mědi v energetické a digitální transformaci. Poptávku tlačí vzhůru elektrifikace dopravy, relokace průmyslu i rychlý růst umělé inteligence (AI) a datových center.

Nabídka mezitím zůstává omezená – ať už kvůli podinvestovanosti, nebo aktuálním výpadkům, jako je důlní neštěstí v Chile. Ceny mědi tak pravděpodobně zůstanou volatilní, ale s růstovým sklonem – podporované jak krátkodobým momentem, tak dlouhodobými strukturálními faktory. Měď se čím dál víc profiluje jako klíčová komodita naší doby.

Drahé kovy: Zpět do hry díky clům a Fedu

Po výjimečně silném prvním pololetí vstoupily investiční kovy v červenci do fáze konsolidace. Výkyvy podpořily i dramatické pohyby mědi. Zlato se už čtyři měsíce obchoduje do strany, což dalo prostor stříbru a platině stáhnout náskok.

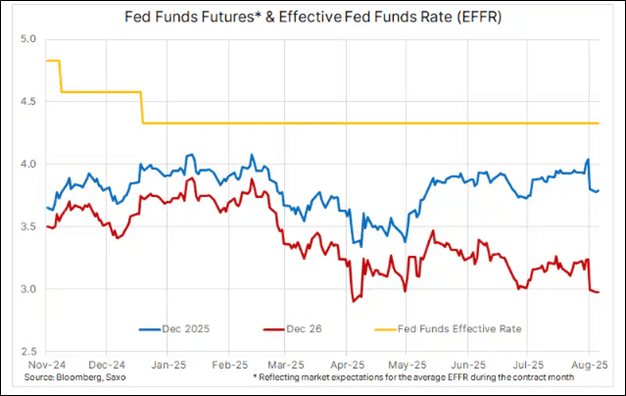

Při letošních výnosech kolem 27 procent u zlata i stříbra a téměř 50 procent u platiny je přirozené, že se nabízí otázka: Je růst u konce? Analytici Saxo Bank si to nemyslí. Slabá čísla z amerického trhu práce – včetně razantní revize starších údajů – vedla trh k tomu, že prakticky započítal snížení sazeb už na zářijovém zasedání Federálního výboru pro otevřený trh (FOMC), s dalším poklesem výhledově až do roku 2026.

Klíčové faktory, které v posledních letech hnaly kovy vzhůru, zůstávají a ve druhém pololetí by mohly přibýt nové impulzy. Tím nejvýznamnějším je právě očekávaný pokles sazeb, který může znovu nastartovat poptávku po ETF (burzovně obchodovaný fond, pozn. red.) navázaných na kovy. S nižším výnosem krátkodobých vládních dluhopisů klesá i náklad na držbu neúročených aktiv, jako je zlato či stříbro.

Abychom pochopili trvalou atraktivitu zlata – a v návaznosti i stříbra a platiny – je třeba připomenout, čím se tyto kovy liší. Drahé kovy nejsou politicky vázané, na rozdíl od státních dluhopisů nebo měn. Jsou globálně uznávaným uchovatelem hodnoty, nezávislým na bonitě konkrétní země. I proto centrální banky zvyšují alokaci do zlata jako základního rezervního aktiva.

Autor je hlavní komoditní stratég Saxo Bank

(Redakčně upraveno)