Nicméně komentář prezidentky ECB Christine Lagardeové z hlediska adekvátní výše současných sazeb, která by měla stačit ke zkrocení inflace, vyzněl holubičím tónem. Dále už pravděpodobně sazby růst nebudou, což se může nakonec stát i v USA, kde Fed (centrální banka USA, pozn. red.) zasedá příští týden.

To byl ve výsledku výrazný pozitivní impuls pro akciové trhy. Ale i další data z USA byla lepší (maloobchodní tržby, nezklamala jádrová inflace a průmyslová výroba, pozn. aut.). Pozadu nezůstala ani čínská data týkající se průmyslové výroby a maloobchodu, která překonala odhady.

USA

Americké akcie dle indexu S&P 500 vzrostly do čtvrtka o 1,07 procenta (4 505,10 b.). V pátek zahájil obchodování slabší o 0,4 procenta a dále klesá. Za celý týden s největší pravděpodobností posílí po předchozím poklesu o 0,4 procenta.

V USA došlo ve čtvrtek k asi letos největší IPO (Initial Public Offering – první veřejná nabídka akcií, pozn. red.) Výrobce čipů ARM vystřelil z IPO ceny o asi 30 procent.

Evropský index STOXX Europe 600 rostl na začátku týdne a pak na jeho konci. Zejména ve čtvrtek, kdy ECB podesáté zvýšila úrokové sazby, ale s komentářem, který ukazuje, že by to mohlo být poslední zvýšení.

V pátek opět rostl, ale ke konci obchodování došlo pravděpodobně pod vlivem negativního otevření v USA ke korekci. Krátce před koncem páteční seance byl sice index na svých denních minimech, ale stále silnější o 0,4 procenta. Za celý týden by to mohl být růst kolem 1,7 procenta.

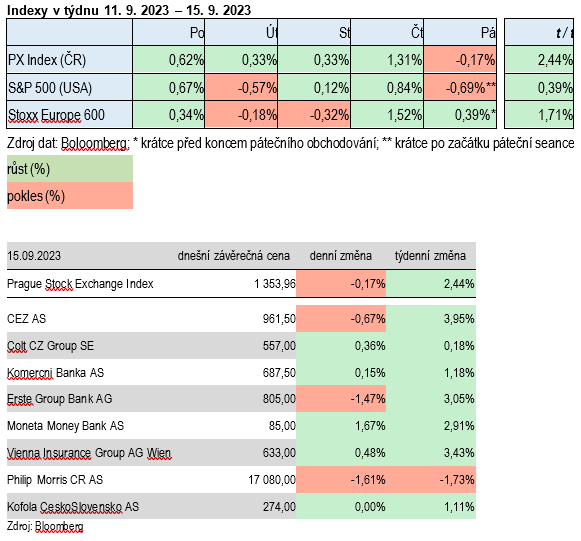

Pražská burza, týdenní výkon

Po dvou týdnech poklesu jsme se dočkali růstu. Index PX tento týden vzrostl o 2,44 procenta (1 353,96 b.). Až na jednu výjimku všechny tituly posílily. Nejlépe na tom byl v týdenním hodnocení tandem ČEZ (+3,95 % t/t, 961,50 Kč) a pojišťovna VIG (+3,43 % t/t, 633 Kč). ČEZ oslaboval jen v pondělí a v pátek, to ale nemohlo překonat silný střed týdne. VIG naopak výrazně rostl v pondělí.

Dále následovaly banka Erste (+3,05 % t/t, 805 Kč), Moneta (+2,91 % t/t, 85 Kč) a Komerční banka (+1,18 % t/t, 687,50 Kč). Erste klesla za celý týden jen v pátek. Startovní pole uzavírala se slušným týdenním ziskem Kofola (+1,11 % t/t, 274 Kč). Philip Morris ČR (-1,73 % t/t, 17 080 v) jako jediný za týden oslabil. Došlo k tomu zejména na konci pátečního obchodování.

Pražská burza, páteční výkon

Index PX (-0,17 %, 1 353,96 b.) se v pátek obchodoval většinu času v záporném pásmu v docela úzkém rozmezí. Oslabily těžké váhy ČEZ (-0,67 %, 961,50 Kč) a banky Erste (-1,47 %, 805 Kč). Dále pak Philip Morris ČR (-1,61 %, 17 080 Kč), který doslova spadl v závěru dne.

To stačilo, aby se index překlopil do mínusu. Nejlépe na tom byla v pátek Moneta (+1,67 %, 85 Kč), pojišťovna VIG (+0,48 %, 633 Kč), Colt CZ (+0,36 %, 557 Kč) a Komerční banka (+0,15 %, 687,50 Kč).

Efektivně na konci pátečního obchodního dne došlo k převážení několika indexů. To zvýšilo aktivitu investorů v závěru obchodování. Dosavadní denní objem se v asi posledních deseti minutách seance více než ztrojnásobil.

Autor je analytik Komerční banky

(Redakčně upraveno)