Na postoji k akciím Applu se ještě před uvedením iPhonu 15 podepsal čínský zákaz používat iPhony v různých vládních institucích, který tak zvýšil riziko pro akcionáře.

Společnost Arm je vzhledem k čínským rizikům a nerůstu z poslední doby v rámci své IPO naceněna až moc vysoko a všechny naděje na nový růst se upínají k umělé inteligenci (AI). Zveřejnění hospodářských výsledků Adobe je dalším testem toho, zda lze generativní AI v tomto okamžiku komerčně využít.

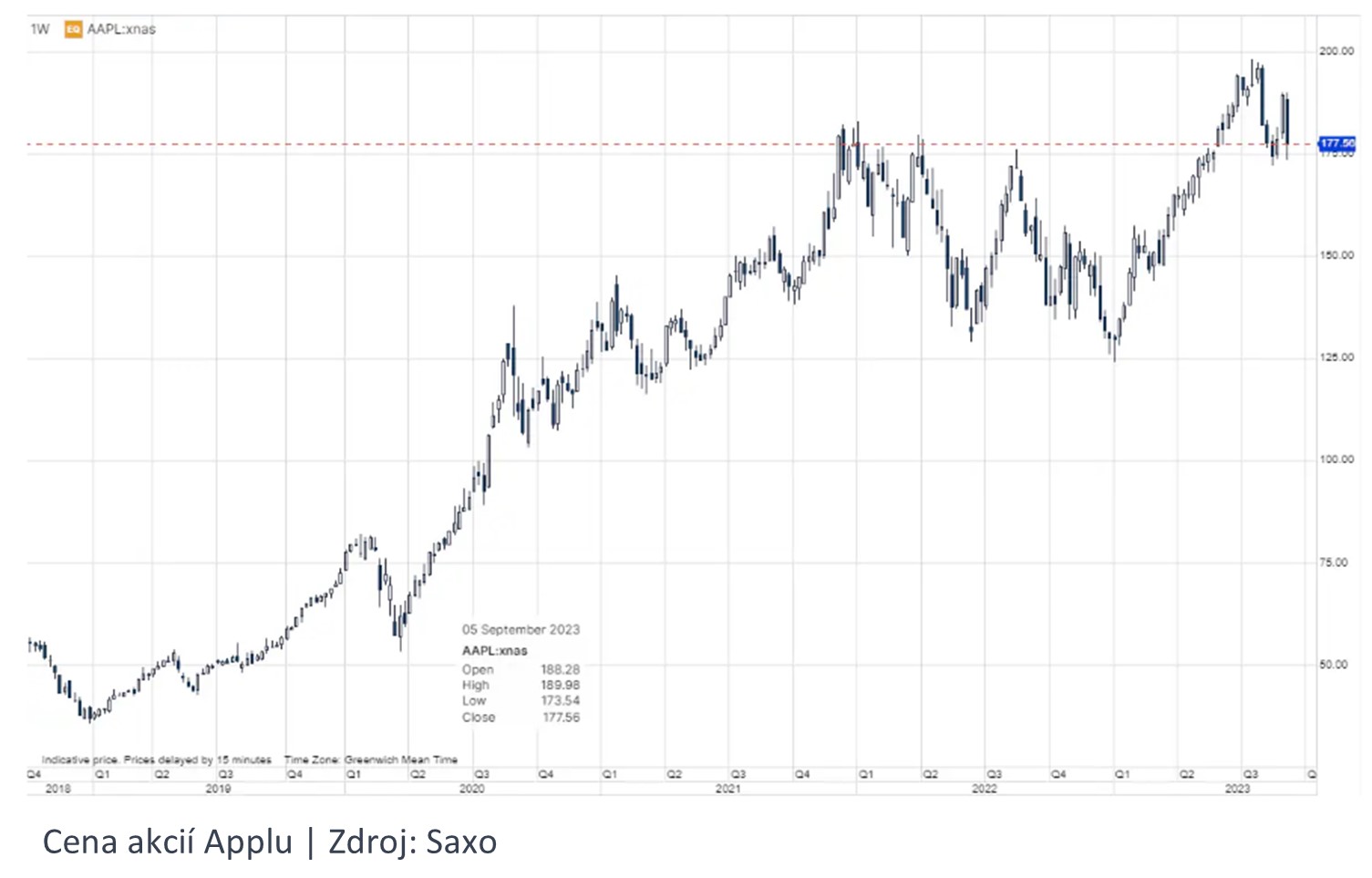

Čínské zákazy ublížily akciím Applu před uvedením iPhonu 15 na trh

Oznámení čínských úřadů, že některé vládní instituce zakážou používání iPhonů, srazilo minulou středu akcie Applu o 2,9 procenta. Den nato spadly o další 2,9 procenta, protože se proslýchalo, že čínská vláda tento zákaz nejspíš rozšíří na všechny vládní instituce, a snad i na státní podniky.

V takovém případě by Apple přišel o značnou část svého podnikání na území Velké Číny, kde ve fiskálním roce 22 (končícím v září 2022, pozn. aut.) vydělal 74,2 miliard amerických dolarů, tedy zhruba 19 procent celkových tržeb.

Tím ovšem špatné čínské zprávy pro iPhone nekončí. Minulý pátek se totiž objevily zvěsti, že největší čínský mobilní operátor China Mobile svým zákazníkům iPhone 15 vůbec nenabídne.

Tyto události následovaly poté, co americká média informovala o výrazném zlepšení funkcí nejnovějšího telefonu Huawei, který využívá pokročilé čipy vyráběné společností SMIC z kontinentální Číny, která čelí americkým sankcím.

Spojené státy teď prošetřují, zda SMIC neporušila americké sankce v oblasti polovodičových technologií. Je čím dál jasnější, že se svět štěpí právě v polovodičovém odvětví, a jak tento proces nabírá vyšší tempo, přesouvá Apple větší část své výroby z Číny do Indie.

Špatné zprávy ohledně iPhonu přicházejí pro Apple v nejhorší možnou chvíli. Meziročně se tržby z iPhonů vyvíjely v posledních třech čtvrtletích dost neslavně, a tak je toho pro Apple a jeho akcie hodně v sázce. Na událostech v Číně a přijetí nového iPhonu ze strany spotřebitelů hodně záleží.

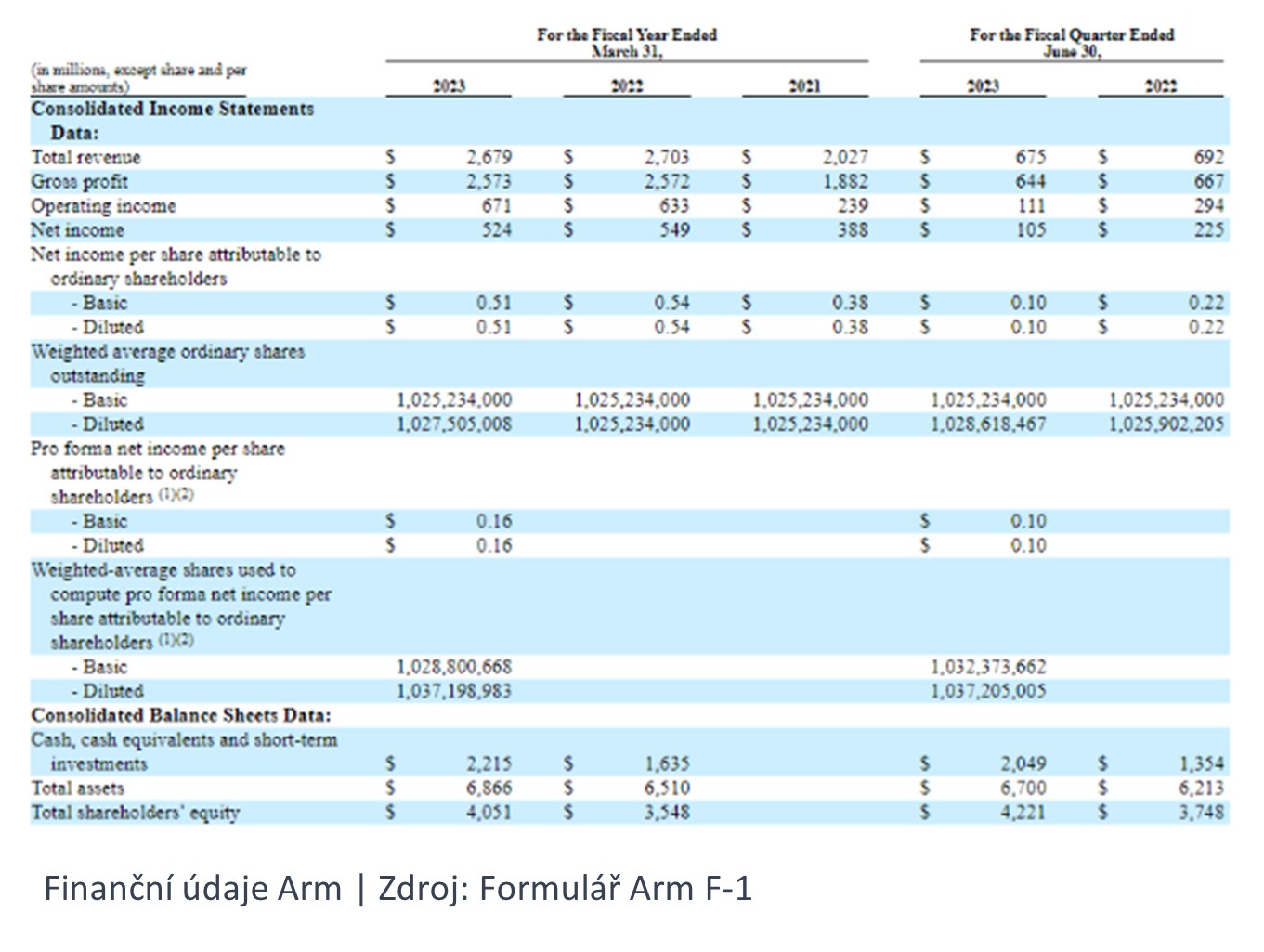

Kvůli vysoké emisní ceně a značným rizikům vypadá IPO společnosti Arm nejistě

Společnost Arm Holdings má údajně přijít s největší IPO (Initial Public Offering, první veřejná nabídka akcií, pozn. red.) od Rivianu v říjnu 2021. Odhadovaná cena 47-51 dolarů za akcii by znamenala, že má společnost hodnotu 54 miliard dolarů. SoftBank ji přitom v roce 2016 získala za 32 miliardy.

Očekávaná cena už ale oproti původním odhadům poněkud klesla, což znamená, že se investoři k tak vysokému ocenění stavějí vlažně. To je i jeden z důvodů, proč SoftBank shání mezi svými zákazníky strategické investory, jako např. Nvidii či Apple. Tyto firmy jsou ochotny zaplatit prémiovou cenu, aby Arm zůstala nezávislým podnikem ve společném vlastnictví, který bude sloužit celému odvětví.

Po nezdařeném pokusu o odkoupení společnosti Nvidií, který zablokovaly antimonopolní úřady, přichází tuto středu IPO a ve čtvrtek se začnou akcie firmy obchodovat. Není nejmenších pochyb, že SoftBank chce při veřejném upisování akcií Arm využít pozdvižení kolem AI, ale nasazená cena je opravdu vysoká.

Manažeři Arm se v rámci PR vystoupení spojených s IPO nechali slyšet, že od současného zvýšení popularity AI očekávají 20% nárůst tržeb. I kdyby se tento růst promítl do provozních výnosů v poměru 1:1, je Arm naceněná na 67x forwardových výnosů z provozní činnosti.

V případě Nvidie je to jen zhruba 30x. I když má Arm mnoho patentů, které jsou pro světovou výrobu čipů klíčové, je to pořád vysoké nacenění, zvlášť když si uvědomíme značná rizika spojená s Čínou (20-25 % tržeb pochází z čínské dceřiné firmy, nad níž má Arm jenom minimální kontrolu, pozn. aut.) a fakt, že v poslední době tržby ani zisky firmy nerostly.

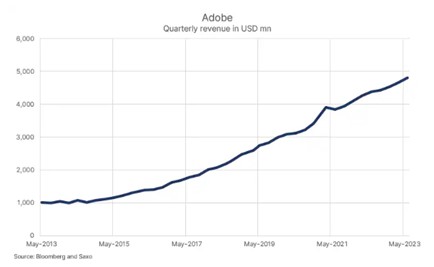

Ukáže nám Adobe, jak komerčně využít generativní umělou inteligenci?

Ve čtvrtek po uzavření amerického trhu zveřejní Adobe své výsledky za třetí čtvrtletí fiskálního roku 2023 (které skončilo 31. srpna, pozn. aut.). Analytici očekávají desetiprocentní meziroční nárůst tržeb a EBITDA 2,4 miliardy dolarů. Ještě před rokem to bylo 1,7 miliardy.

Od chvíle, kdy firma přešla na model předplacených cloudových služeb, její tržby stabilně rostou, ale v poslední době klesl tento růst na deset procent a z odhadovaných tržeb vyplývá, že analytici nevěří, že by funkce generativní AI v rámci softwaru Adobe pro tvorbu obsahu tento růst nějak vylepšily.

Pokud má ale všechen ten povyk kolem AI vydržet, musí implementace generativní AI začít firmám přinášet viditelné komerční zisky. Když k tomu nedojde, je tady riziko, že nadšení kolem AI skončí jako zlatá horečka se spoustou prodaných krumpáčů a lopat (GPU společnosti Nvidia), ale jen mizivým počtem zlatých dolů.

Autor je hlavní akciový stratég Saxo Bank

(Redakčně upraveno)