Ze statistik sestavovaných Českou národní bankou (ČNB) vyplývá, že úvěry obyvatelstvu, zejména díky pokračující poptávce po hypotékách, stouply o solidních 16,824 miliardy. Výsledné saldo tak již několik měsíců v řadě klesá, a v říjnu klesl rozdíl mezi vklady a úvěry obyvatelstva těsně pod 1,1 bilionu korun.

Živnostníci nepatrně zvýšili čerpání úvěrů, jejich vklady klesly o miliardu korun, ale i tak mají na vkladech o 126 miliardy korun více, než kolik si od bank vypůjčili. To není nic nového, tento stav trvá zhruba dvacet let.

V říjnu meziměsíčně poskočily úvěry čerpané podniky, o 1,7 procenta, tedy o dvacet a čtvrt miliardy korun, ale překvapivě narostl i objem firemní hotovosti na účtech v bankách o téměř 23 miliard, a saldo vůči bankám tak vzrostlo o 2,7 miliardy korun na 84,865 miliardy korun.

Zatímco u obyvatel je převis úspor nad půjčkami tradiční, o tom bylo české bankovnictví od dob vkladních knížek vždycky, a živnostníci jsou také v plusu od přelomu tisíciletí, u firem by raději ekonomové viděli poněkud dynamičtější čerpání provozních, ale hlavně investičních úvěrů.

To by totiž potvrzovalo optimistické výhledy podniků do budoucna. Takhle je jednou z možných interpretací vyššího čerpání úvěrů doprovázeného ukládáním hotovosti „příprava na zimu s covidem“; obdobnou situaci bylo možné vidět například v USA na začátku pandemie, kdy se firmy snažily posílit své zásoby hotovosti čerpání všech možných úvěrových linek.

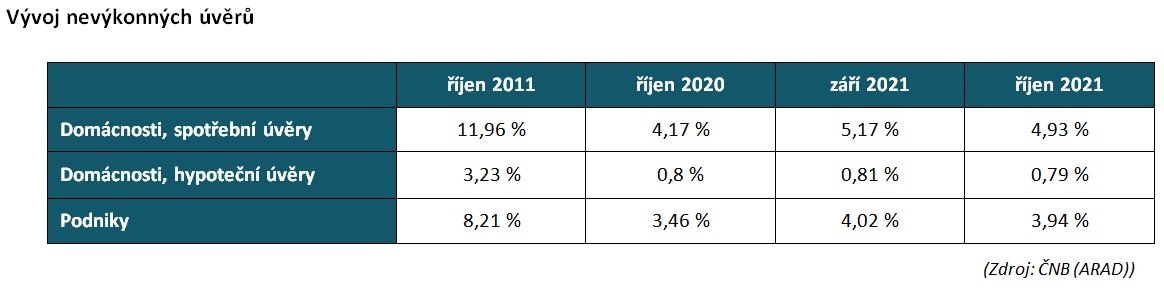

Navzdory všem poruchám v dodavatelském řetězci, jež nikdo v novodobé historii ČR nepamatuje, návrat další vlny covidu a prudké zdražování cen vstupů se i v říjnu podíl firemních nevýkonných úvěrů snižoval, a po téměř roce se dostaly pod hladinu čtyř procent. Což je hluboko pod devíti procenty z prosince 2010, a až nečekaně dobré číslo.

V meziročním srovnání je podíl nevýkonných úvěrů jak v případě firemních půjček, tak spotřebitelských úvěrů o několik desetin procentního bodu vyšší, než byl před rokem, ale v případě firem se poprvé v letošním roce dostal pod čtyři procenta. Nutno říct, že to málokdo předpokládal.

Podíl nevýkonných hypotečních úvěrů dále klesl, dostal se pod úroveň dosavadního historického minima a s 0,79 procenta je na nejnižší úrovni za dvacet let. Říjnová statistika potvrzuje, že podíl nevýkonných úvěrů jak u firemních půjček, tak v případě úvěrů obyvatelstvu patří v celoevropském srovnání k nejnižším v Evropě.

Je otázkou, jak se budou firemní finance vyvíjet v nadcházejících měsících, vzhledem k souběhu několika negativních faktorů (ceny energií, i materiálů a komponentů; rostoucí počty infikovaných, pokračující problémy v dodávkách, pozn. aut.) nemusí být vývoj příznivý.

Jak v případě úvěrů obyvatelstvu, tak u firem jsou však nevýkonné expozice na podstatně nižší úrovni, než například po světové finanční krizi na počátku minulého desetiletí. Vývoj nevýkonných úvěrů je jedním z nejdůležitějších indikátorů zdravotního stavu ekonomiky.

Autor je hlavní poradce České bankovní asociace

(Redakčně upraveno)