V našem komentáři za duben jsme psali, že je jen otázkou času, kdy vklady obyvatel v bankách překonají hranici tří bilionů korun, přičemž ovšem rychlý nárůst vkladů nebylo možné interpretovat jako dobrou zprávu.

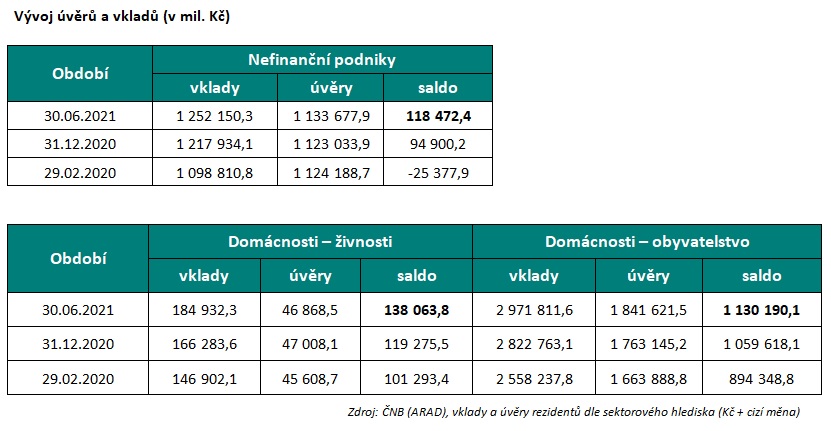

Jak vyplývá z bankovní statistiky České národní banky (ČNB) za červen, vklady v korunách a cizí měně sice nadále rostou, ale oproti květnovému přírůstku vkladů o necelých šest miliard korun, se dynamika dále zvolnila na přírůstek ve výši 3,6 miliardy (na 2,971 bilionu korun).

Oproti dubnovým čtyřiceti miliardám je to výrazné snížení tempa a tedy i dobrá zpráva. Nicméně od vypuknutí covidu-19 jde o kumulovaný vzestup vkladů o 413,6 miliard korun, meziročně pak o 291,3 miliardy korun. Není třeba zdůrazňovat, že úspory jsou v populaci rozloženy velmi nerovnoměrně.

Úvěry obyvatelstvu zejména díky neutuchajícímu zájmu o hypotéky rostou také, a saldo mezi vklady a úvěry tak klesá. Nový byznys u hypoték byl v červnu rekordní, kam až paměť sahá. To souvisí se snahou využít stále nízkých sazeb před jejich očekávaným zvýšením. Vysoký zájem je i o refinancování hypoték.

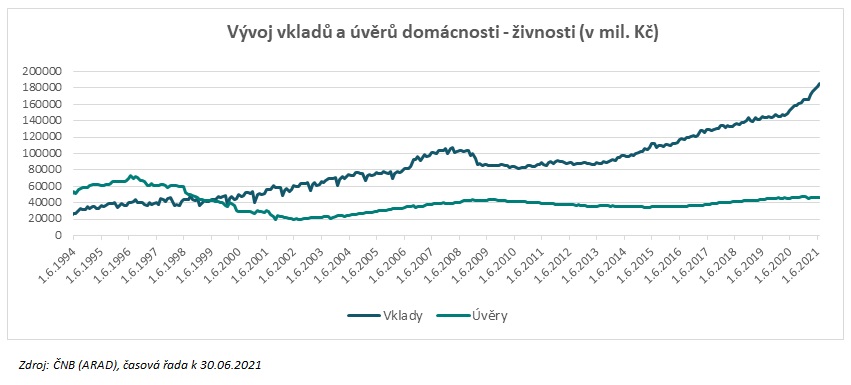

Živnostníci, evidovaní ve statistikách jako separátní kategorie, si začali o trochu více půjčovat, avšak i jejich úložky u bank nadále rostou a jejich tradiční (dvacet let trvající) kladné saldo mezi vklady a úvěry se tak stále zvyšuje.

Jasným potvrzením konjunktury by byly také rostoucí firemní úvěry na provozní účely a investice, a nižší hromadění hotovosti na účtech, a tedy výraznější pokles salda mezi firemními vklady a úvěry. To se zatím naplnilo jen částečně.

Vklady sice nepatrně poklesly, ale to se stalo i v případě úvěrů a kladné podnikové saldo v červnu o necelých šest miliard korun stouplo na bezmála 118,5 miliardy korun. Jde přitom o nový fenomén, který se poprvé za existenci novodobé ČR objevil loni v červenci.

Důležité přitom je, že v podstatě neevidujeme nárůst objemu nevýkonných úvěrů, alespoň ne na sektorové úrovni, byť se značnými rozdíly mezi jednotlivými obory. Jejich celkový objem v podnikové sféře meziměsíčně narostl o necelých 600 milionů korun, zatímco u živností o miliardu klesl (při podstatně nižším objemu celkové úvěrové angažovanosti – pozn. aut.), u obyvatelstva zůstal v podstatě beze změny.

Pro stabilitu bankovního sektoru, a tedy i vašich vkladů, jsou to spolu s rychlým hospodářským oživením a minimální nezaměstnaností v podstatě samé dobré postcovidové zprávy. Jen aby to vydrželo.

Autor je hlavní poradce České bankovní asociace

(Redakčně upraveno)