Bezprecedentní propad ekonomiky však nebyl, vzhledem k masivním vládním opatřením na udržení pracovních míst, doprovázen nárůstem nezaměstnanosti ani poklesem příjmů domácností. Výsledkem byl historický nárůst míry úspor, z větší části vynucených. Měsíc, co měsíc potvrzovaly bankovní statistiky vysoké nárůsty úspor domácností, především těch s vyššími příjmy, které skončily na bankovních účtech.

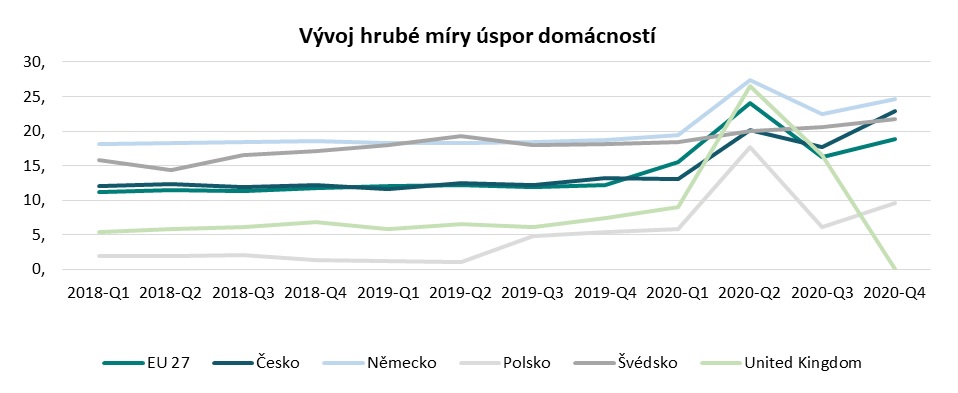

Loni rostla míra úspor všude, někde o dost výrazněji než v Česku

Český vývoj velmi přesně kopíroval to, co se dělo jinde v Evropě. Jak ukazuje graf srovnání vývoje tzv. hrubé míry úspor domácností, v průměru za EU 27 šlo o nárůst mezi prvním a druhým čtvrtletím loňského roku téměř o osm a půl procentního bodu, v Česku něco přes sedm procentních bodů. Poláci, kteří před covidem spořili jen malou část svých příjmů, zvedli mezičtvrtletně míru úspor na více než trojnásobek, o téměř 12 procentních bodů.

Britské domácnosti mívaly rovněž nízkou míru úspor, ale tvrdý lockdown v druhém čtvrtletí loňského roku jí zvedl na nevídaných 26,51 procenta, tedy o více než 17 procentních bodů (!). Britské vklady v bankách loni vzrostly o ekvivalent 6,9 procenta tamního hrubého domácího produktu (HDP). Naproti tomu poměrně mírný vzestup tradičně vysoké míry úspor najdeme ve Švédsku, které se přísným uzávěrám obchodu a služeb vyhýbalo.

Vklady jsou rekordní, nastal čas je rozpouštět?

Ekonomové s otevřením ekonomiky v květnu hledají známky toho, že se dynamika vkladů začne zvolňovat tak, jak domácnosti začnou více utrácet, a to i za dlouho odpírané služby či odkládané nákupy spotřebního zboží.

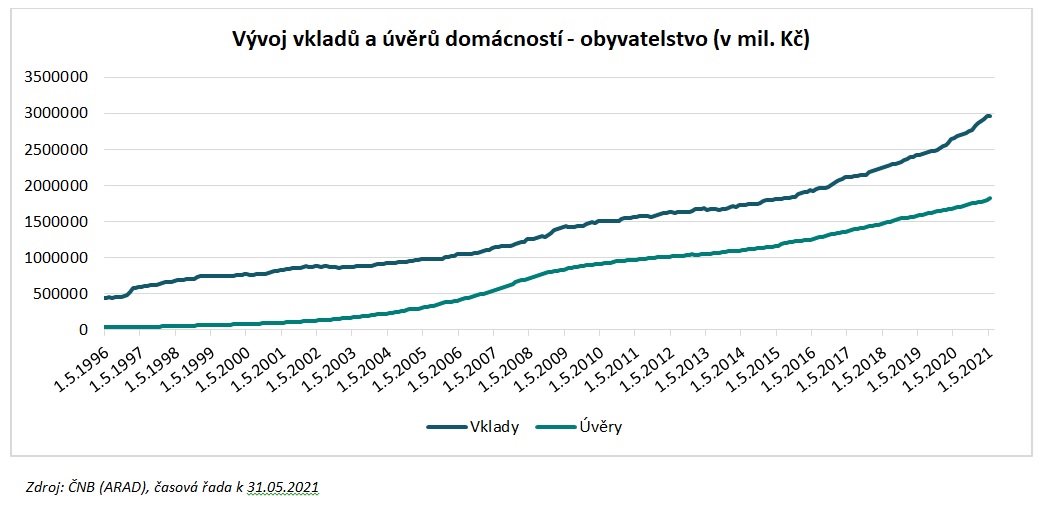

Minulý měsíc jsme v našem komentáři psali, že je jen otázkou času, kdy vklady obyvatel v bankách překonají hranici tří bilionů korun. Jak vyplývá z bankovní statistiky České národní banky (ČNB) nyní, tato „meta“ se sice opět přiblížila, ale jen nepatrně.

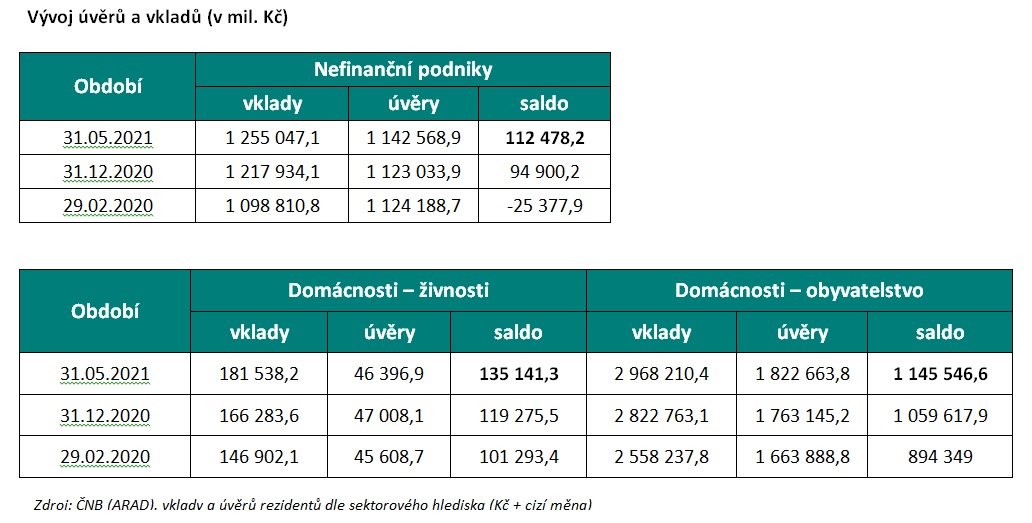

Přírůstek vkladů obyvatel dosáhl necelých šesti miliard korun (na 2,968 bilionu Kč), oproti dubnovým čtyřiceti miliardám, ale i to lze interpretovat jako dobrou zprávu. Nicméně od vypuknutí pandemie covid-19 jde o kumulovaný vzestup o nevídaných 409 miliard korun, meziročně pak o 305,7 miliardy korun. Není třeba zdůrazňovat, že úspory jsou v populaci rozloženy velmi nerovnoměrně.

„Jednoho úvěr, druhého vklad“ přitom tak docela neplatí – úvěry obyvatelstvu meziročně stouply o 8,17 procenta, zatímco vklady o téměř 11,5 procenta. Za dynamikou úvěrů ještě stojí nečekaně silná poptávka po úvěrech na bydlení, tažených snahou využít nízkých úrokových sazeb před jejich očekávaným zvýšením, a ochránit své úspory před znehodnocením inflace prostřednictvím investic do nemovitostí.

Objem hypotečních úvěrů na bytové nemovitosti stoupl meziročně o deset procent, což ovšem představuje 125 miliard korun, jež je zapotřebí srovnat s podstatně objemově větším přírůstkem vkladů.

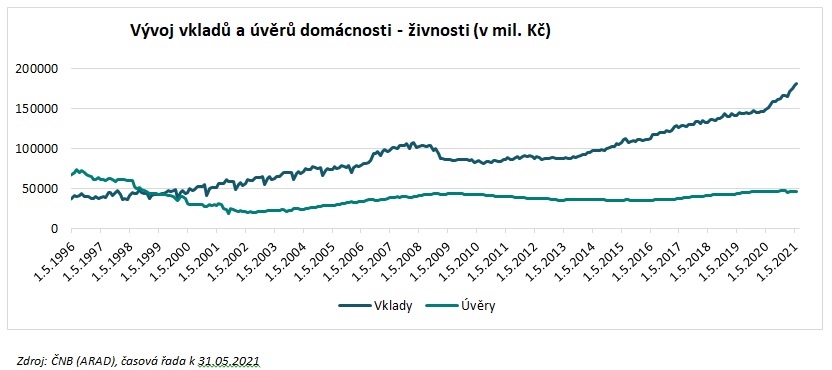

Z těchto srovnání vychází překvapivá odolnost živnostníků, kteří jako celek mají vůči bankovnímu sektoru již tradičně aktivní saldo mezi vklady a úvěry. To za dobu pandemie narostlo o téměř 34 miliard korun, a to téměř výhradně na vrub vysoké tvorby depozit, když načerpané úvěry za stejnou dobu stouply v řádu necelých 800 milionů.

Jasným potvrzením konjunktury by byly také rostoucí firemní úvěry na provozní účely a investice, a nižší hromadění hotovosti na účtech, a tedy výraznější pokles salda mezi firemními vklady a úvěry. Nestalo se. Firemní vklady v korunách i cizí měně překročily ke konci května jeden a čtvrt bilionu korun, a meziměsíčně stouply o vysokých 21,3 miliardy Kč.

V případě podnikových úvěrů registrujeme nepatrný meziměsíční nárůst na 1,142 bilionu Kč. Kladné podnikové saldo, které se poprvé za existenci novodobé ČR objevilo loni v červenci, tak opět po několika měsících stouplo na dosud nejvyšší hodnotu 112,5 miliardy korun oproti 92 miliardám na konci dubna.

Nevýkonné úvěry jsou stále nízko

Další sledovanou veličinou jsou podíly nevýkonných úvěrů domácností a podnikové sféry. Tam by vypínání podpor mohlo představovat poslední ránu pro firmy, kterým se byznys nerozjel tak, jak by potřebovaly.

Květnová čísla hovoří o tom, že domácnosti nadále platí vzorně, s podílem nevýkonných úvěrů hluboko pod historickými maximy, a to na hladině 1,9 procenta, u hypoték je to pod jedním procentem, konkrétně 0,92 procenta.

U firem se tento podíl drží na úrovni 4,3 procenta, ale připusťme, že nikdo podobný vývoj neočekával. Počítalo se naopak spíše s postupným nárůstem a vlnou insolvencí. Ostatně jsou na sotva poloviční výši oproti minulé krizi v roce 2010, kdy dosáhly na hodnotu devíti procent.

Dosavadní statistiky i nadále potvrzují, že vývoj je vysoce nerovnoměrný jak mezi obory, tak uvnitř těch, které byly uzávěrami postiženy nejvíce.

Autor je hlavní poradce České bankovní asociace

(Redakčně upraveno)