„V roce 2025 platí, že zaměstnavatel může poskytnout stravenky do 126,90 Kč na pracovní den, což odpovídá aktuálnímu stravenkovému paušálu, aniž by z této částky odváděl daně a pojištění,“ sdělila faei.cz Jana Jáčová ze společnosti UOL Účetnictví.

Zaměstnanec tak získává čistý příjem, který může přímo využít na stravování. Tento benefit je velmi praktický zejména pro rodiče, studenty nebo zaměstnance, kteří tráví velkou část dne mimo domov a nemají možnost si připravit vlastní jídlo.

Maximální limit stravného, ze kterého se bude v příštím roce počítat daňově optimální výše příspěvku zaměstnavatele na stravování, se od ledna 2026 zvyšuje na 185 korun. Oproti minulému roku bude tedy limit vyšší o 8 korun. Až 70 procent z této částky denně, tedy 129,50 Kč, může zaměstnavatel osvobozeně přispět zaměstnanci na jeho stravování.

Pro rok 2026 stanovilo ministerstvo práce a sociálních věcí horní limit tuzemského stravného v rámci služebních cest trvajících 5 až 12 hodin na 185 korun. Zásadní jsou tyto hodnoty i pro odvádění daní. Zákon o daních z příjmů určuje, že 70 procent z tohoto horního limitu stravného může zaměstnavatel poskytnout zaměstnanci jako osvobozený příspěvek na stravování.

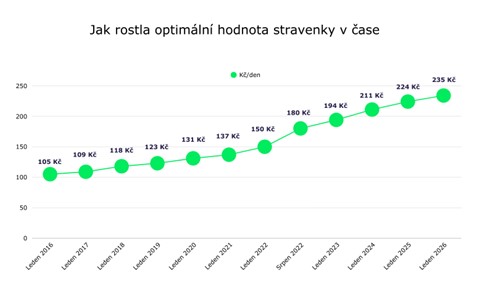

Podle Restaurant Indexu společnosti Edenred plnohodnotný oběd vyjde průměrného českého zaměstnance přibližně na 198 korun. Na konečné hodnotě stravenky se mohou podílet také zaměstnanci – při dodržení spoluúčasti dle zavedeného, a ve veřejné sféře povinného, pravidla 45:55 bude činit nejvýhodnější hodnota papírové či elektronické stravenky 235 korun.

„Pokud by zaměstnanců o příspěvek přišli, až 52 procent z nich by omezilo návštěvu restaurací. V situaci, kdy zejména kvůli rostoucím cenám hlásí až třetina stravovacích zařízení pokles návštěvnosti, jde o důležitý krok k podpoře dostupnosti vyváženého poledního menu,“ uvedla pro faei.cz Aneta Martišková, členka vedení společnosti Edenred.

Ještě před několika lety se optimální hodnota stravenky zvyšovala pouze pozvolna, vždy o několik korun ročně. Výrazný zlom přišel v roce 2022, kdy kvůli vysoké inflaci došlo ke zvýšení hned dvakrát během jednoho roku. Oproti roku 2021 tak stravné skokově vzrostlo o 45 korun, sdělila redakci faei.cz společnost Pluxee, největší poskytovatel zaměstnaneckých benefitů v Česku.

Od roku 2023 se tempo růstu opět stabilizovalo, nicméně na podstatně vyšší úrovni než dříve. A tento trend bude pokračovat i v roce 2026. „Daňově optimální hodnota stravenky vychází na 235 korun na den, tedy o 11 korun více než v roce 2025,“ sdělil redakci faei.cz Jan Michelfeit z Pluxee, dříve Sodexo.

Data Pluxee ukazují, že průměrná cena obědových menu se dostala nad hranici 200 korun už v roce 2022. Od té doby se drží zhruba kolem této úrovně, přičemž v nejdražších regionech se pohybuje dokonce mezi 212 až 215 korunami. Z pohledu těchto cen by tak částka 235 korun měla v současnosti bez problémů pokrýt běžný oběd v restauraci.

Realita je ale trochu jiná – zatímco stát zdražování reflektuje postupným zvyšováním stravného, zaměstnavatelé zůstávají výrazně konzervativnější. „Firmy potenciál stravenek dlouhodobě nevyužívají. Nejčastější hodnota příspěvku na stravování se u našich klientů pohybuje mezi 120 až 130 korunami na den,“ přiblížil Michelfeit realitu.

To, že samotný příspěvek zaměstnavatele na pokrytí průměrných výdajů na stravování nevystačí, potvrzuje i další ze „stravenkových firem“, společnost Edenred. Letos v listopadu dosahovala podle jejího indexu průměrná cena oběda v Česku 198,40 Kč.

To je nejvyšší hodnota od letošního srpna, kdy strávníci za polední jídlo průměrně zaplatili 198,60 Kč. Ještě na začátku roku se však cena průměrně pohybovala okolo 192,50 Kč. „Každoročně pozorujeme, že ceny obědů rostou nejrychleji v období letních prázdnin, a s koncem roku naopak spíše stagnují. To platí i letos,“ informovala faei.cz členka vedení Edenred Aneta Martišková.

Chtějí-li zaměstnanci hodnotu svých stravenek zvýšit tak, aby zcela pokryla jejich průměrnou polední útratu, mohou si přispět z vlastní kapsy. Ve veřejném sektoru je spolufinancování ze strany zaměstnance nebo FKSP (Fond kulturních a sociálních potřeb, pozn. red.) dokonce podmínkou.

Vůbec nejvýhodnější je pak pro obě strany dodržet tzv. optimální cenu stravenky – tedy takovou, při níž je naplno využito limitu pro zvýhodnění.

„Při zachování poměru příspěvku zaměstnavatele a zaměstnance 55 procent ku 45 procentům vychází tato částka na 235 korun. Zaměstnavatel v takovém případě přispívá na jednu stravenku 129,50 Kč – tedy maximum daňově uznatelného limitu – a zaměstnanec se podílí ve výši 105,50 koruny,“ vysvětlila Martišková.

„Z pohledu zaměstnavatele je celá hodnota stravování vždy daňovým nákladem. Firma si tak může do nákladů uplatnit i 300 korun na den, pokud je to cena obvyklá za oběd v dané lokalitě – ať už formou stravenek, stravovacího paušálu nebo v podobě závodního stravování,“ doplnil Jan Michelfeit z Pluxee.