Pro většinu trhů, včetně těch komoditních, jsou momentálně klíčovými zdroji inspirace americké Federální rezervy (Fed, centrální banka USA – pozn. red.) a index S&P 500. Oslabení související s vyšším výskytem nových pacientů nakažených virem Covid-19 v USA a dočasně také v Pekingu vyvolalo pokles akcií.

Následovalo však oznámení FOMC (Federal Open Market Commitee – Orgán Fedu, který se schází osmkrát ročně a tvoří jej 12 členů, kteří rozhodují o nastavení klíčových úrokových sazeb – pozn. red.) ohledně plánovaného nákupu firemních dluhopisů.

Tento vývoj situace vyvolává znovu otázku, zda již aktuální tržní hodnota akcií není zcela odtržena od reálné ekonomické situace, protože růst rapidně zpomalil a nezaměstnanost stále stoupá. V současnosti se trh chová, jako by Federální rezervy musely při první známce oslabení zakročit.

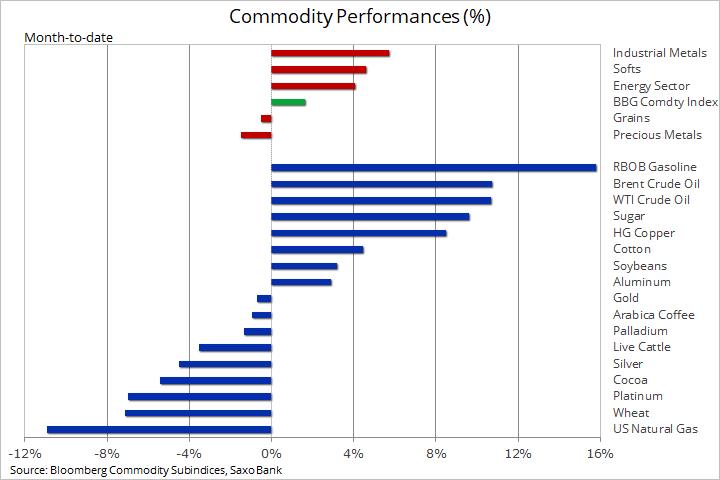

Energie

V energetice se i nadále zcela liší vývoj cen ropy a ropných produktů od vývoje cen zemního plynu. Masivní omezení produkce ze strany zemí OPEC+, jeho důsledné dodržování a zprávy o tom, že se poptávka i nadále rychlým tempem zotavuje, přispěly k výraznému posílení ropy a ropných produktů oproti hladině, kam se propadly v dubnu.

Ve své poslední zprávě Mezinárodní energetická agentura (IEA) tvrdí, že poptávka po ropě se bude po zbytek letošního roku dále zvyšovat, ale i tak zůstane o 8,1 milionu barelů za den nižší než dříve. V roce 2021 potom vzroste o dalších 5,7 milionu. Celkově má IEA za to, se poptávka kvůli pomalému vzestupu cen leteckého benzínu a celkové změně spotřebitelského chování plně zotaví až v roce 2022.

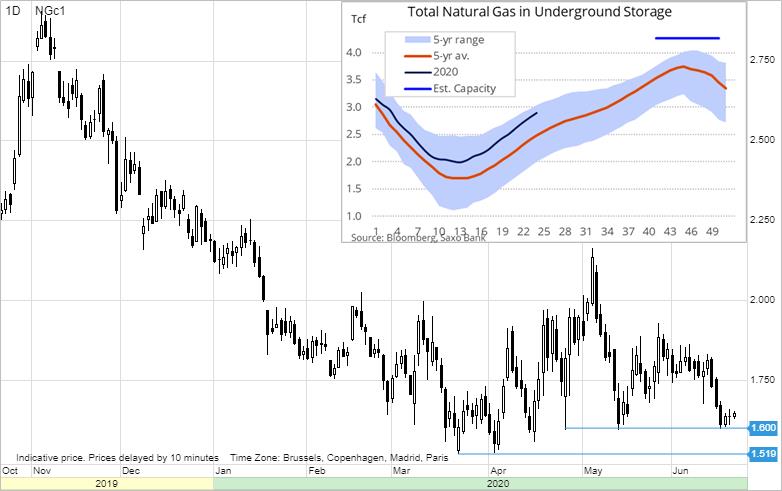

Ropa se už sice ode dna odrazila, ale ceny zemního plynu v USA i v Evropě patrně zůstanou i v nadcházejících měsících nízké. Příčinou je pokračující sezónní hromadění zásob, které mohou brzy zaplnit dostupné skladovací kapacity.

Americký zemní plyn k odběru v červenci se obchoduje těsně nad úrovní podpory 1,60 USD/milion Btu, což je jen kousek nad březnovým minimem, které činilo 1,52 dolaru za milion Btu. Pokud nedojde k výraznému nárůstu poptávky kvůli chladnějšímu počasí nebo ke zvýšení průmyslové poptávky, riskujeme krátkodobě další snížení ceny.

Na klidu nám nepřidá ani fakt, že poslední snížení americké produkce, k němuž došlo kvůli omezení těžby ropy, může brzy nabrat opačný směr. Jakmile se ropa WTI vyšplhá nad 40 dolarů za barel, jsou producenti břidlicové ropy připravení znovu navýšit těžbu, což s sebou přinese i zvýšení produkce zemního plynu. Dalším problémem je nedávný pokles exportu LNG. Nižší ceny plynu po celém světě totiž snižují profitabilitu vývozu LNG po započtení nákladů na jeho zkapalnění a přepravu.

Drahé kovy

Zlato se už devátý týden obchoduje v úzkém pásmu kolem 1700 dolarů za unci a dále hledá dostatečně nosné téma, které by mu umožnilo další posun. Minimální pozitivní odezva na další stimuly ze strany centrální banky, oslabení dolaru a nižší reálné výnosy, společně pomohly ke snížení objemu spekulativních dlouhých pozic hedgeových fondů na trhu s futures. Ty už od únorového maxima omezily své sázky na vzestup cen o 55 %, tedy na nejnižší objem za poslední rok.

Zlaté fondy ETF mezitím neustále posilují a podle údajů Bloombergu už jejich celková držba v letošním roce stoupla o 565 tun na 3138 tun. Tím více než vyvažují pandemii a související propad fyzické poptávky největších světových spotřebitelů zlata z Asie.

Poptávka po ETF stoupá u investorů všeho druhu. Od těch drobných, přes penzijní fondy, až po některé z nejbohatších lidí světa. Agentura Reuters zpovídala devět soukromých bank, které pro tyto boháče spravují aktiva o celkové hodnotě zhruba šest bilionů amerických dolarů. Všechny banky připustily, že svým klientům radí, aby investovali více prostředků do zlata.

Goldman Sachs ve svém posledním článku výslovně zmiňuje dva z důvodů pro trvale býčí vyhlídky, o nichž jsme v minulých měsících psali i my. Jde o obavy ze znehodnocení a nižší reálné výnosy. Zároveň očekává zvýšení ceny zlata v šestiměsíčním časovém horizontu na 1900 dolarů za unci a v neposlední řadě i růst ceny stříbra na 21 dolarů za unci. To odpovídá poměru ceny zlata a stříbra 90,5, což je o devět procent výš, než aktuální tržní situace.

Ceny drahých kovů svým chováním v poslední době naznačují, jak frustrující dokážou být a jak trpěliví musí investoři být. Vzhledem k nynější afinitě k riziku a celkovému optimismu panujícímu na finančních trzích, nedochází k žádnému impulsu, který by ceny tlačil výš. To však nic nemění na našem názoru, že zlato bude v krátkodobém horizontu fungovat jako významný diverzifikační instrument. Z dlouhodobého hlediska pak bude nejspíš stoupat současně s tím, jak bude dolar oslabovat a reálné výnosy kvůli inflaci dále klesat.

Neměli bychom zapomínat ani na zvýšená geopolitická rizika. Vzájemné obviňování kolem Covidu-19 může dál přilévat olej do ohně, zejména když má prezident Trump podle průzkumů utrpět v listopadových volbách drtivou porážku. Šíření pandemie navíc urychluje deglobalizaci a reshoring, tedy proces návratu výroby zpět do vlasti, který odstartovala obchodní válka mezi Čínou a USA.

Spotové zlato zatím nedokázalo uzavřít nad 1750 dolary za unci. Až k tomu však dojde, očekáváme, že znovu získá momentum a nové nákupy ze strany podinvestovaných hedgeových fondů vystřelí jeho cenu ještě blíž k 1800 dolarů za unci a cenu stříbra k 19 dolarům za unci.

Další komodity

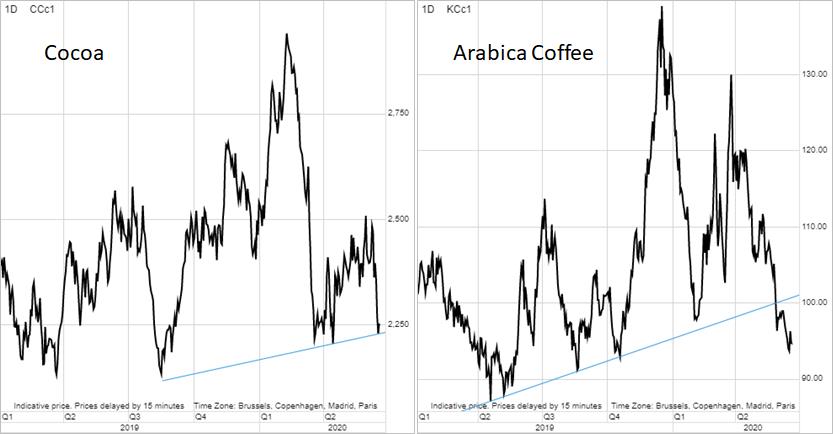

Arabika, kakao a do jisté míry také cukr nevykazují téměř žádné známky rychlého zotavení, které jsou jinde patrné ve vysokém nárůstu ceny akcií a všeobecné chuti k riziku. Káva se po nejdelším propadu za deset měsíců zastavila až pod 1 dolar za libru.

Příčinami jsou rekordní brazilská produkce, slabý brazilský real a utlumená poptávka návštěvníků restaurací a kaváren. Cukr čeká pokles spotřeby, protože utrpěla spotřeba obecně a poptávka lihovarnického průmyslu se propadla spolu s ropou.

Podobné je to i s kakaem, neboť poptávka po něm je úzce spjata s růstem HDP. Ten je nyní na svém dvouměsíčním minimu a rostou obavy, že se toto zpomalení promítne i do poptávky. K 9. červnu držely hedgeové fondy v kávě i kakau krátké pozice a jen nepatrné dlouhé pozice v cukru.

Autor je hlavní komoditní stratég Saxo Bank

(Redakčně upraveno)