Když zlato prolomilo pásmo nad 1720 dolarů za unci, získalo tím na atraktivitě i stříbro a poměr jejich cen klesl na 107 (uncí stříbra za unci zlata), což je nejnižší hodnota od poloviny března. Další klíčovou úrovní, na kterou se trhy zaměří, bude 16,5 dolarů za unci a poté 17,50 dolarů za unci.

Zlato bude mezitím nejspíš muset prolomit dubnové maximum na 1747 dolarech za unci, než o něj znovu projeví zájem hedgové fondy, které – stejně jako v případě stříbra – celý minulý měsíc objem svých býčích sázek snižovaly.

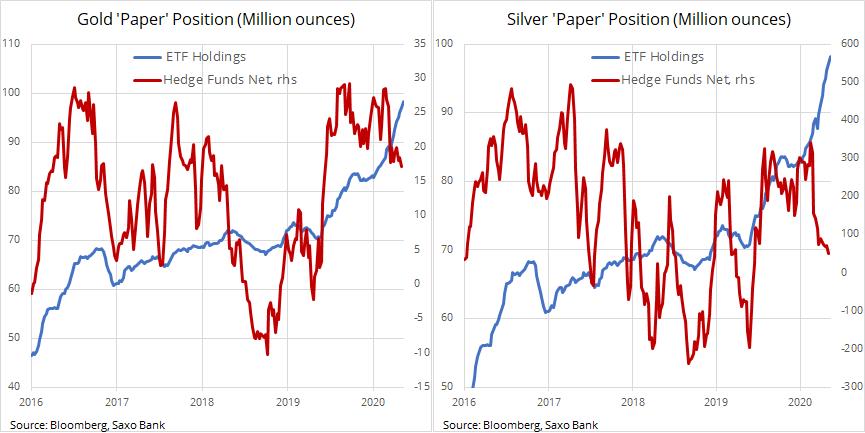

Pokud jde o takzvanou papírovou poptávku po drahých kovech, došlo k zásadnímu rozkolu mezi taktizujícími obchodními firmami, které sledují momentum, mezi něž patří i většina hedgových fondů, a dlouhodobějšími investory, ať už drobnými nebo institučními, kteří využívají fondy ETF orientované na stříbro a zlato.

COT (Commitments of Traders) report za týden končící 5. květnem ukázal, že hedgové fondy, vyděšené téměř 40% propadem od února do poloviny března, omezily od února býčí sázky na stříbro o 85 %, takže se ocitly na jedenáctiměsíčním minimu. Investoři do ETF naopak až na drobné březnové zakolísání stříbrné ETF od ledna stále nakupují. Celková držba už dosáhla rekordních 98 milionů uncí.

Stejný vývoj je možné pozorovat i u zlata, kde držba ze strany ETF dosahuje nových rekordních maxim, zatímco hedgové fondy omezily své čisté dlouhé pozice ve futures na jedenáctiměsíční minimum.

Pro kovy obecně jsou ale příznivé i zprávy z čínských výzkumných institucí, které informují o tom, že obchodníci s komoditami hromadí hmotný majetek. Firmy produkující kovy získaly v rámci programů na podporu zotavení z pandemie covid-19 levné úvěry a zdá se, že tyto prostředky nahrnuly do komodit, protože sází na to, že bude opětovné zvýšení cen výnosnější, než další produkce. Čímž lze také částečně vysvětlit nedávné posílení mědi a pokles zásob monitorovaných burzou Shanghai Futures Exchange.

Měď dosáhla osmitýdenního maxima na hladině 2,43 dolarů za libru, ale poté jí došla pára. Zprávy z Číny i přesnější údaje o hospodářském zotavení tohoto největšího spotřebitelského trhu světa jsou sice i nadále povzbuzující, podle nás však současné vyhlídky nabádají spíše k opatrnosti.

Rostoucí nabídka ze strany znovuotevíraných důlních společností zasažených koronavirem nastoluje otázku, zda bude zvýšení poptávky, zejména ze strany čínských výrobců, stačit k tomu, aby už letos nedocházelo k akumulaci nadbytečných zásob.

A tak jsme i nadále skeptičtí, zda se dokáže měď dlouhodobě udržet nad klíčovou hladinou odporu 2,50 dolary za libru, což je oblast zajišťující tomuto kovu podporu celé tři roky před tím, než došlo letos v březnu k jejímu prolomení a propadu na dva dolary za libru.

Autor hlavní komoditní stratég Saxo Bank

(Redakčně upraveno)