Tento posun by mohl přilákat institucionální investory, což je klíčový faktor růstu. V současné době tvoří 45 procent držitelů akcií Tesla drobní investoři, což je třikrát více než u společnosti Alphabet. Je třeba si uvědomit, že zpomalení má v současné době dopad na všechny automobily, nejen na elektromobily, což je důsledek narůstajících cyklických makrovětrů.

Automobil je druhým největším nákupem, který většina lidí kdy uskuteční, a s klesající důvěrou spotřebitelů, rostoucími náklady na financování a zvyšujícími se cenami automobilů se tento nákup jeví jako méně atraktivní.

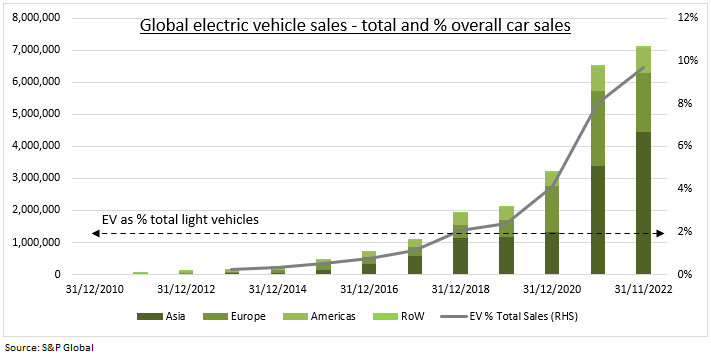

Prodej elektromobilů v letošním roce zpomalí, ale i tak se zvýší přibližně o 40 procent a poprvé překročí hranici deseti procent z celkového počtu prodaných nových automobilů (viz graf níže, pozn. aut.). To bude čtyřikrát více než nárůst vozidel se spalovacím pohonem a představuje to velmi dlouhou cestu.

Elektromobily dnes celosvětově tvoří pouze dvě procenta všech používaných osobních automobilů. Růst by se měl diverzifikovat směrem od Číny, kde loni činil 60 procent prodejů a kde elektromobily tvořily více než jednu třetinu celkových prodejů nových automobilů. To je krátkodobý růst v Evropě (20 %) a USA (5 %), neboť se rozbíhá uvádění nových modelů s větším dojezdem a nabíjením.

Tesla je symbolem obav z elektromobilů a její akcie se propadly poté, co nedodržela předpovědi dodávek ve čtvrtém čtvrtletí a zlevnila ceny v Číně, což přispělo k obavám z Muskova nedostatečného dohledu. Její ocenění se dramaticky změnilo ze 130x P/E na 21x během jednoho roku.

To je sice stále trojnásobek hodnoty lídra ICE, Toyoty, ale je podpořeno trojnásobnou ziskovostí (cca 1 200 dolarů za vůz). Podporuje ji také vyšší tempo růstu jako lídra v oblasti prémiových elektromobilů s novými kapacitami, od Indonésie po Mexiko, a přicházejícími novými produkty, jako je cybertruck. K tomu je třeba připočítat řadu „vedlejších podnikatelských aktivit“ od solárních elektráren až po služby.

Autor je stratég pro globální trhy společnosti eToro

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com