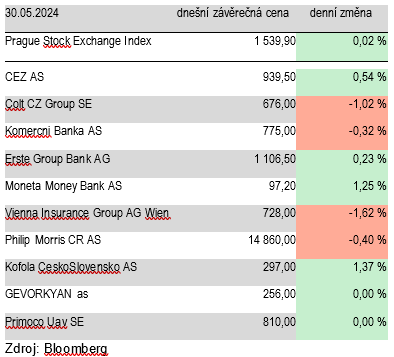

ČEZ (+0,54 %, 939,50 Kč) ve středu mírně klesl, ale tato lehká korekce byla ve čtvrtek více než překonána růstem o 0,54 procenta. Středeční pokles téměř vymazala růstem o 0,23 procenta (1 106,50 Kč). Z růstových emisí to bylo ve středu bohužel vše.

Stejný počet společností ve středu i klesl. Pojišťovna VIG (-1,62 %, 728 Kč) ve středu oznámila solidní vybrané ukazatele za 1Q24. Její cena přesto klesá již šestý den v řadě. Colt (-1,02 %, 676 Kč) ve čtvrtek poprvé v týdnu oslabil. Investoři vybírali zisky posledních růstových dnů. Beze zpráv klesla cena u Komerční banky (-0,32 %, 775 Kč) a Philip Morris ČR (-0,40 %, 14 860 Kč).

Širokopásmový index S&P500 byl chvíli po zahájení čtvrtečního obchodování slabší o 0,4 procenta. Trhu určitě nepomohly výsledky společností Salesforce (-19,90 %) a Kohl’s (-25,63 %), respektive jejich slabý výhled na další kvartál. V pátek může určit směr trhu deflátor soukromé spotřeby (PCE), který by mohl ukázat, že inflace je zhruba na stejné úrovni jako minulý měsíc.

Indexu STOXX Europe 600 se po dvou dnech poklesu podařilo ve čtvrtek vzrůst. Krátce před koncem obchodování byla jeho hodnota vyšší o solidních 0,6 procenta.

Autor je analytik Komerční banky

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com