Pro akciové trhy to je jednoznačně pozitivní informace. Ale to hlavní číslo, na které se čeká, je rozhodnutí Fedu a nastavení měnové politiky. Změna sazeb se všeobecně nečeká. Podstatná tak bude nová prognóza.

Zámořský index S&P500 v úterý sice začal propadem o 0,6 procenta, ale nakonec se mu podařilo uzavřít 0,27 procenta v kladných číslech. To samozřejmě znamenalo opět přepsání historického maxima.

Ve středu otevřel silnější o asi jedno procento podpořen daty o nižší inflaci, a to znovu znamená nový rekord. Hodnota indexu se poprvé dostala přes hranici 5 400 bodů. Tento týden index S&P500 zatím jenom roste.

Evropský STOXX Europe 600 ve středu poprvé v týdnu roste. Vlastně rostl od začátku seance a v okamžiku zveřejnění americké inflace jako by dostal nový impuls a dále posiloval. Krátce před koncem obchodování tak byl silnější o 1,2 procenta a prakticky vymazal pokles předchozích dvou dnů.

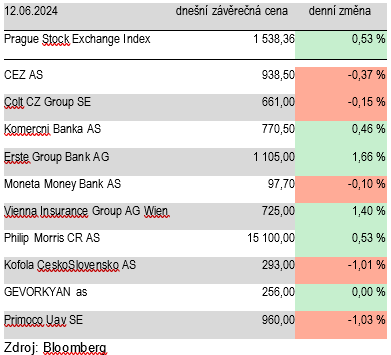

Hlavní index pražské burzy PX ve středu posílil o 0,53 procenta (1 538,36 b.). Oslabilo Primoco (-1,03 %, 960 Kč) a lehce tak korigovalo strmý růst posledních dvou dnů, kdy cena akcie vyletěla o 20,50 procenta. Oslabila ještě Kofola (-1,01 %, 293 Kč). V samotném závěru obchodního dne oslabily také ČEZ (-0,37 %, 938,50 Kč), Colt (-0,15 %, 661 Kč) a Moneta (-0,10 %, 97,70 Kč).

Na prvních místech se ve středu umístily společnosti z finančního sektoru. Nejlepší byla Erste Group se zhodnocením o 1,66 procenta (1 105 Kč). Její cena vzrostla po třech dnech poklesu. Následovala pojišťovna VIG (+1,40 %, 725 Kč) a Komerční banka (+0,46 %, 770,50 Kč). Asi půl procenta si polepšil Philip Morris ČR (+0,53 %, 15 100 Kč), který tento týden ještě neklesl.

Autor je analytik Komerční banky

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com