Evropská centrální banka (ECB) tento týden snížila sazby podle očekávání o 25 bazických bodů, depozitní sazba tak nyní činí 3,75 procenta. Následná tisková konference vyzněla mírně jestřábím tónem, a to i s ohledem na vyšší prognózu inflace. Další vývoj sazeb je tak spojen s větší mírou nejistoty.

USA

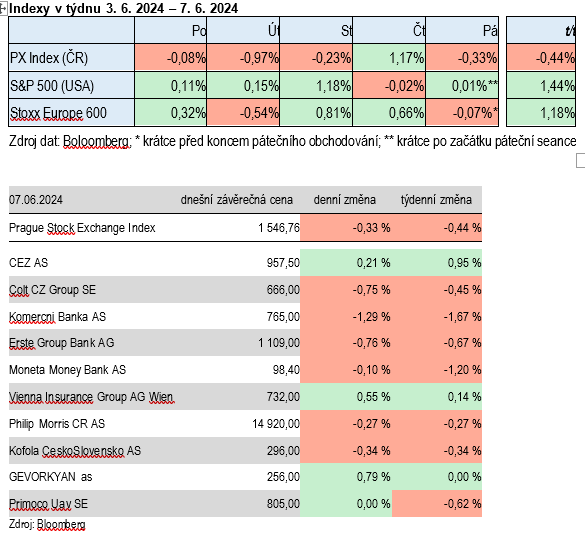

Index S&P500 od pondělí do čtvrtka slušně rostl a přidal 1,43 procenta. Ve středu opět vylepšil dosavadní historické maximum. V pátek sice začal slabší o asi 0,4 procenta, ale krátce po začátku se vyškrábal zpět na nulu. Za celý týden by to mohl být růst kolem 1,4 procenta a hodnota velmi blízko rekordním úrovním.

Evropa

Evropský index STOXX Europe 600 ve čtvrtek rostl a téměř vyrovnal historické maximum. Ale trend pátečního obchodování byl opačný a index sestoupil z rekordních hodnot. Nicméně ke konci obchodování většinu denních ztrát smazal. V pátek byl krátce před koncem obchodování jen nepatrně slabší o 0,07 procenta. Ale vzhledem k růstu předchozích dnů by to za celý týden mohlo být zhodnocení o asi 1,2 procenta.

Pražská burza, týdenní výkon

Kromě čtvrtka index PX oslaboval. Za celý týden odevzdal 0,44 procenta (1 546,76 b.). Až na dvě většina emisí ztrácela. Tou výjimkou byly ČEZ a VIG. Začátek týdne měl ČEZ sice slabší, ale konec dobrý. Za celý týden se jeho cena zvýšila o 0,95 procenta (957,50 Kč). Pojišťovna VIG přidala 0,14 procenta mezitýdně (732 Kč). Beze změny skončil Gevorkyan (0 % t/t, 256 Kč).

Komerční banka (-1,67 % t/t, 769,50 Kč) zaznamenala tento týden nejhorší výkon. Klesly ale i ostatní banky, Erste Group (-0,45 % t/t, 1 109 Kč) a Moneta (-1,20 % t/t, 98,40 Kč). U Erste jde o třetí týdenní pokles v řadě. Colt CZ (-0,45 % t/t, 666 Kč) nezlomil prokletí čtyřech klesajících týdnů v řadě a napsal pátý díl série týdenních poklesů. Philip Morris ČR (-0,27 % t/t, 14 920 Kč) oslabil jen v závěru týdne.

Kofola reportovala za letošní první čtvrtletí silnou sadu čísel, nicméně její cena se za týden snížila o 0,34 procenta (296 Kč) a stále hledí k úrovni 300 korun. Společnost oznámila výsledky za první kvartál tohoto roku. A byla to vskutku silná čísla. Organický růst umocnily nedávné akvizice. Hospodaření podstatně vzrostlo v meziročním srovnání a překonalo odhady trhu.

Pražská burza, páteční výkon

Index PX oslabil o 0,33 procenta (1 546,76 b.). Aktivita investorů byla velmi slabá, když zobchodovaný objem zhruba odpovídal 40 procentům dlouhodobého průměru. Nejlepší výkon byl u akcií Gevorkyanu (+0,79 %, 256 Kč), ale za tradičně nízké likvidity. O pár desetinek procenta vzrostly VIG (+0,55 %, 732 Kč) a ČEZ (+0,21 %, 957,50 Kč).

Nejslabší byl výkon Komerční banky (-1,29 %, 765 Kč). Po čtvrtečním slušném růstu cena spadla o 1,29 procenta. Nedařilo se ani Erste (-0,76 %, 1 109 Kč) a mírně korigovala také Moneta (-0,10 %, 98,40 Kč). Oslabily také Colt (-0,75 %, 666 Kč), Kofola (-0,34 %, 296 Kč) a Philip Morris ČR (-0,27 %, 14 920 Kč).

Co se dá čekat příští týden?

Příští týden se podle kalendáře nečekají žádné podstatnější korporátní události. Z makrodat bude nejsledovanější rozhodnutí Fedu o nastavení měnových podmínek. Změna sazeb se nečeká, zajímavý bude komentář guvernéra. Dále bude zveřejněna inflace v USA i ČR.

Autor je analytik Komerční banky

(Redakčně upraveno)