To se podle nás významně podepíše na psychologii investorů, protože noví drobní investoři, kteří se na akciových trzích objevili v loňském roce, zatím nemají zkušenost s dlouhodobějším poklesem a zpomalením akciových trhů. Proto razíme teorii, že růstové investování a jeho podpora v nejbližší době budou záviset na trvání tohoto propadu, a že tedy půjde o jeden z klíčových indikátorů, které je třeba do budoucna sledovat.

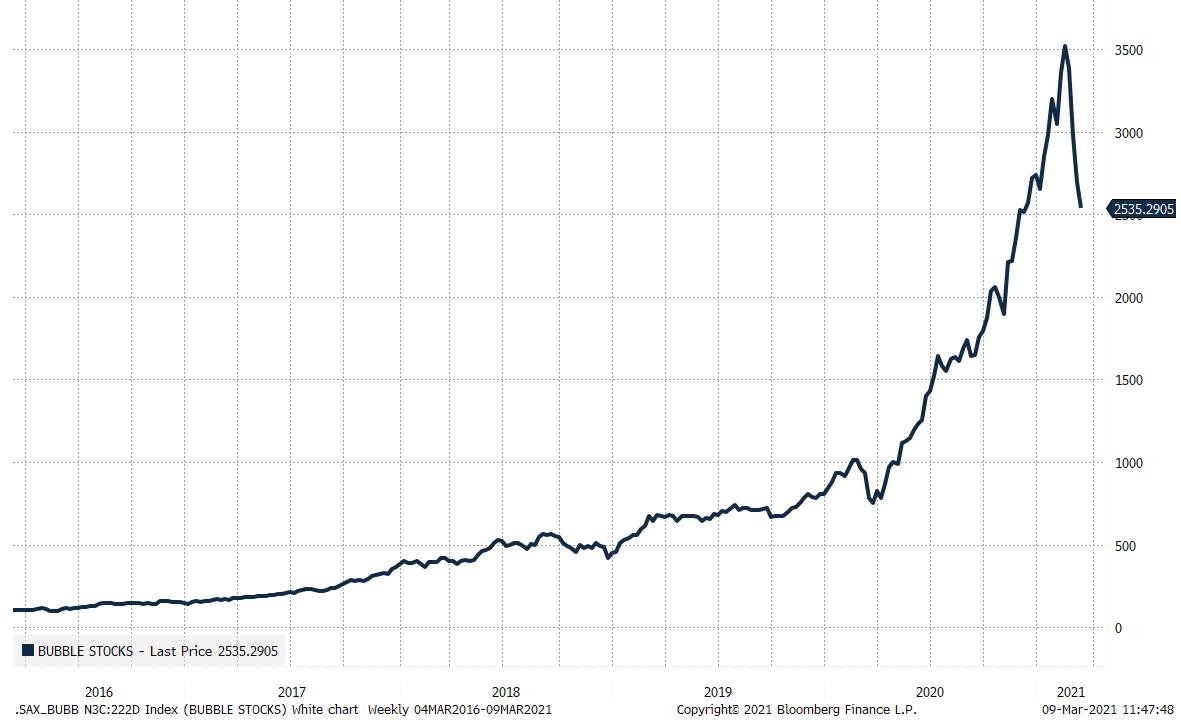

Index Nasdaq 100 klesl o 10,9 procenta a náš koš „bublinových“ akcií se nachází 27,9 procenta pod maximem. Mnozí růstoví investoři, drobní soukromníci i profesionálové soudí, že šlo o brutální posun, a hodně z nich překvapil, protože často podcenili citlivost akcií na úrokové sazby a nevěnovali jí pozornost.

Pro mnohé z nich to bude bolestné, ale my si dokážeme představit i propad našeho koše „bublinových“ akcií o 50 procent, čímž by se jeho index celkového výnosu vrátil někam na úroveň loňského září – to by samozřejmě znamenalo, že se tyto akcie propadnou ze současné úrovně ještě o další 32 procenta. S nadměrnými zisky je zpravidla spojena vyšší následná volatilita a někdy i dramatické propady. Kdybychom se poučili z historie, nebyli bychom teď překvapení.

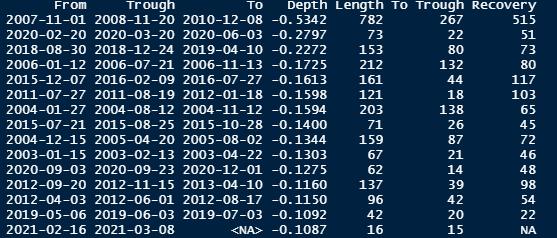

Každý propad má svou jedinečnou příčinu a srovnávat můžeme jen velmi opatrně, ale když se s podobně velkým propadem setkáte, měli byste si zjistit relevantní statistické údaje. Současný propad je od 1. ledna 2003 až 15. největší, takže i když mnohým investorům připadá dramatický, je to v podstatě stále jen neškodná korekce.

Medián trvání těchto 15 propadů je 121 obchodních dní a střední doba trvání 157 obchodních dní, takže pokud to bude průměrný propad, může se protáhnout na šest až devět měsíců.

Pro psychologii investorů bude důležitá hlavně délka trvání propadu. Ta byla jedním z hlavních důvodů, proč začali drobní investoři opouštět akciový trh, když praskla internetová bublina. Ačkoli často tvrdí, že investují dlouhodobě, jsou to investoři v jádru netrpěliví.

Drobných investorů ubylo i po finanční krizi v roce 2008, která přinesla propad trhu a s ním související nezaměstnanost. Ještě v letech 2016 a 2017, kdy už byl býčí trh znovu v plném proudu, vycházely články, které se ptaly, kam zmizeli drobní investoři a zda se na akciové trhy ještě někdy vrátí. Často si také stěžovaly, že se do obchodování málo zapojují ženy a mladá generace.

V posledních letech ovšem býčí trh, lepší dynamika trhu práce, extrémní mediální pozornost věnovaná technologickým akciím, Tesla a vzestup kryptoměn přilákaly na akciové trhy právě mnoho žen a mladých. Lidé často začínali obchodovat loni, když je lockdown donutil zavřít se doma. A tak spousta nových marginálních kupujících technologických akcií nikdy nezažila žádný propad, nebo aspoň žádný delší propad.

Proto máme za to, že pokud současný propad technologických akcií kvůli vyšší inflaci a úrokovým sazbám potrvá delší dobu, změní se psychologie investorů zvyklých na růstové investování. Mnohým z nich dojde trpělivost a změní strategii nebo dokonce opustí trh docela. Jakmile zmizí rychlé a snadné výnosy, přestává to být zábava.

Níže uvedený graf ukazuje zmíněných 15 propadů spolu s profilem následného zotavení. Modrá křivka představuje zotavení poté, co loni pandemie viru covid-19 rozpoutala historický výprodej a způsobila propad o 27,7 procenta.

Bylo to dosud nejrychlejší zotavení z tak velkého propadu a kvantitativní strategie a strategie alokace aktiv s něčím takovým často vůbec nepočítaly. My nyní budeme nějaký čas sledovat oranžovou křivku, která ukazuje současný propad a která nepochybně bude mít vliv na psychologii investorů.

Autor je vedoucí kapitálové strategie Saxo Bank

(Redakčně upraveno)