Na tom, že mezi jednotlivými domácnostmi nebo jejich skupinami existují podstatné rozdíly, se shodli experti, kteří diskutovali nad studií Finanční chování domácností v ČR v teorii a praxi, kterou pro Českou bankovní asociaci zpracovala (ČBA) Vysoká škola ekonomická (VŠE) v Praze. Jedním z hlavních závěrů je, české domácnosti si u bankovních domů ukládají stále více peněz a dokonce se ani nebojí investovat do dlouhodobých cenných papírů.

Běžné účty vedou

Ve sledovaném analyzovaném období 1993 až 2017 převyšovaly vklady nad úvěry u bank, přičemž ke konci roku 2017 to bylo o 772 miliard korun. Nejvíce peněz domácnosti stále drží na běžných a spořicích účtech, zatímco termínované vklady jsou zejména po poslední velké ekonomické krizi výrazně méně populární. Je to důkaz toho, jak jsou české rodiny stále hodně konzervativní – aspoň při rozhodování o volných penězích. Zároveň se tím jistí, že budou mít při mimořádné finanční situaci rychle kam sáhnout.

„Nárůst objemu prostředků, držených na běžných a spořicích účtech v poslední dekádě, souvisí také s poklesem úrokových sazeb na termínovaných vkladech na rekordně nízké úrovně,“ konstatoval Petr Teplý z Fakulty financí a účetnictví VŠE, který je jedním z autorů zmiňované studie.

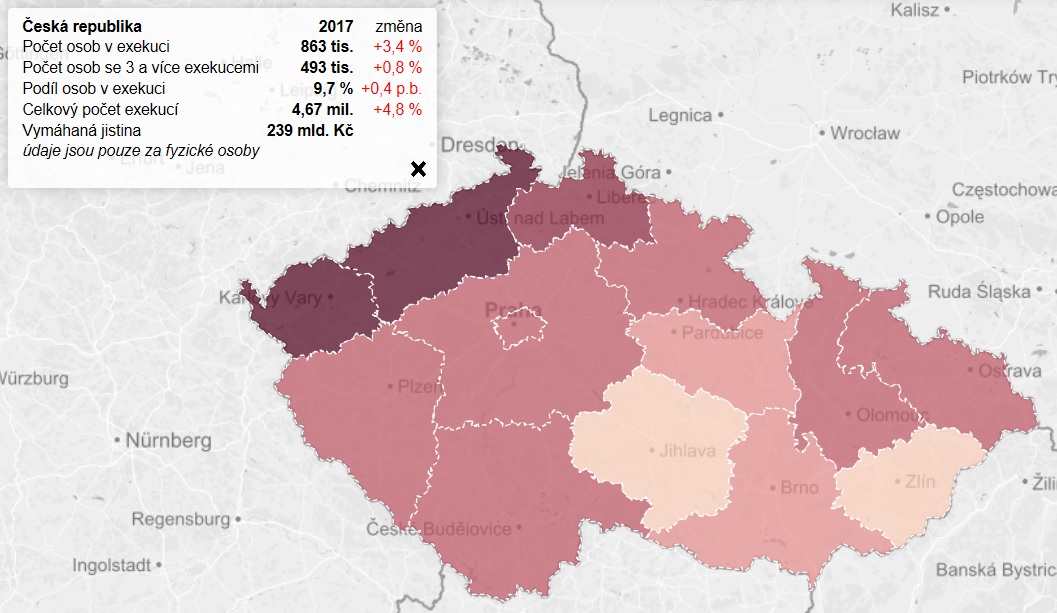

Příznivý vývoj u peněžitých vkladů ovšem zastírá rozdíly mezi domácnostmi. Jenže zatímco jedna skupina domácností si finance ukládá do bank, druhá si je půjčuje – a to nejen u bank, ale rovněž u nebankovních institucí. Mnozí lidé se přitom do vážných finančních potíží už dostali, další k tomu směřují. Podle takzvané mapy exekucí, která vychází z údajů Exekutorské komory, se oproti loňskému roku zvýšil počet lidí v exekuci o 3,4 procent na 863 tisíc.

Dluhové zatížení roste

Podle mezinárodních srovnání je sice zadluženost českých domácností menší nebo dokonce výrazně menší, než je tomu v případě některých vyspělých ekonomik, ovšem ekonomická vyspělost země je jen jedním z měřítek pro posouzení přiměřenosti této zadluženosti. Roli hrají i další faktory, jako je například tradice nájemního či vlastnického bydlení, celková hospodářská politika a s ní spojená úroveň zadlužení ostatních sektorů nebo rating země a z toho pramenící výše úrokové míra u spotřebitelských úvěrů.

Nelze také přehlédnout, že dluhové zatížení domácností – porovnání spotřebních úvěrů a úvěrů na bydlení se výši mezd a platů – postupně roste. „Růst tohoto poměru z 0,14 v roce 1997 na 1,02 v roce 2017 signalizuje, že zadluženost pomáhala stimulovat ekonomický růst, ale prostor jejího dalšího zvyšování se postupně vyčerpává,“ řekl profesor Martin Mandel z Fakulty financí a účetnictví VŠE, druhý z autorů studie Finanční chování domácností v ČR v teorii a praxi.

Bohatší domácnosti

Celkový pohled na majetkovou situaci domácností je ovšem poměrně příznivý. Ukazuje, že jako celek bohatnou a jejich čisté jmění se za posledních 10 let zvýšilo o téměř dvě pětiny. S příchodem krize před deseti lety některé domácnosti začaly přesouvat své prostředky do – podle jejich názoru – bezpečnějších aktiv jako jsou nemovitosti, půdy a cennosti.

Podíl bytových nemovitostí na hodnotě fixních aktiv se prakticky neměnil a držel se okolo 91 procent, a to přes poměrně dramatické zdražování v tomto sektoru. Rychle rostla finanční aktiva: oběživo a vklady o 58 procent, účasti a podíly v investičních fondech o 53 procent, pojistné a penzijní rezervy dokonce o 67 procent.

„Domácnosti se v posledních deseti letech naučily hledat možnosti, jak své prostředky lépe zhodnotit prostřednictvím investování do dlouhodobě výnosnějších finančních aktiv,“ konstatoval Miroslav Zámečník, ekonomický analytik ČBA.

Ve finančních aktivech domácností vůbec nejrychleji rostlo držení dlouhodobých cenných papírů ze 17 miliard na 152 miliard korun, tedy na téměř devítinásobek. „Tento růst svědčí o rychle rostoucím zájmu domácností o institucionální dluhopisy tuzemských i nadnárodních společností,“ poznamenal Petr Teplý z Vysoké školy ekonomické.