Začátek roku 2025 byl ve znamení jen kosmetického snížení růstového momenta (na 0,7 % mezikvartálně), a to zejména kvůli pozvolnějšímu růstu spotřeby domácností (dosavadní motor oživení, pozn. aut.).

Více cykličtější složky v čele s investicemi a exportem naopak nabíraly na síle. Nebýt tak amerického „Dne osvobození“ a vysoké obchodní nejistoty, mířila by ekonomika pravděpodobně k cyklickému vrcholu. Takto může být její cesta v nejbližších kvartálech lehce narušena.

Více než cyklické zpomalení dané obchodní nejistotou ale ve finále může být zajímavé sledovat to, k jakému přirozenému růstu bude česká ekonomika v dalších pěti letech (do roku 2030) směřovat.

Vzhledem k celé řadě strukturálních změn od lokalizace globálního obchodu, přes vyšší výdaje na zbrojení až po dekarbonizaci a strukturálně dražší energie jsou odhady nového „potenciálu“ české ekonomiky pro nejbližších roky velmi rozdílné. Od relativně pesimistických hodnot v okolí 1,3 procenta (Evropská komise) až po čísla mezi 2,5 až 3 procenty.

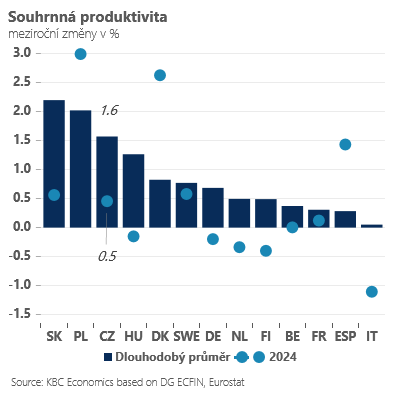

My patříme pro nejbližších pět let k mírným optimistům a vidíme potenciál české ekonomiky lehce nad dvěma procenty. Na jedné straně se nebudeme moci spolehnout na tak výrazné přírůstky pracovní síly jako v letech po ruské invazi na Ukrajinu. Počítáme však po několika hubenějších letech s restartem investiční aktivity i s o něco rychlejším růstem souhrnné produktivity.

Proč? Za prvé proto, že útlum v produktivitě považujeme do jisté míry za cyklický – daný kromě výraznější citlivosti české ekonomiky na globální investiční aktivitu také výraznějším nárůstem míry úspor u českých domácností.

Za druhé proto, že napjatý trh práce může být dříve nebo později argumentem pro více investic a zavádění technologií zvyšující produktivitu (mezinárodní studie zpravidla potvrzují, že jedním ze zásadních startérů skoků v produktivitě je právě napjatý trh práce).

Za třetí, vybraná česká odvětví (například automotive) prokazují v posledních letech schopnost i v těžkých dobách zvyšovat svůj podíl na evropském trhu. Za čtvrté, vyšší výdaje na zbrojení mohou mít v Evropě a potažmo časem i v Česku pozitivní vedlejší dopady do produktivity.

Za páté, firmy více a více investují v zahraničí. To na první pohled nemusí být dobrá zpráva, pokud by se výrazně tenčil kapitál na domácí investice. Akvizice zahraničních společností však mohou vést k doplnění klíčových technologií a know-how a tím tak zvyšovat celkovou produktivitu v ekonomice.

Všechny výše zmíněné faktory jsou samozřejmě spíše příležitostmi než pozitivními „jistotami“. A na druhé misce vah není možné opomenout například vysokou energetickou náročnost české ekonomiky, která bude vyžadovat výrazné investice nijak zásadně nezvyšující produktivitu (půjde pouze o nahrazování starých technologií novými).

Dalším problémem může být málo pružný trh práce, který bude jakékoliv strukturální změny a inovace brzdit. A i kdyby doma šlo vše podle plánu, musíme si hodně přát, aby tomu tak bylo i v sousedním Německu, se kterým jsme stále obchodně velmi výrazně propojeni.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)