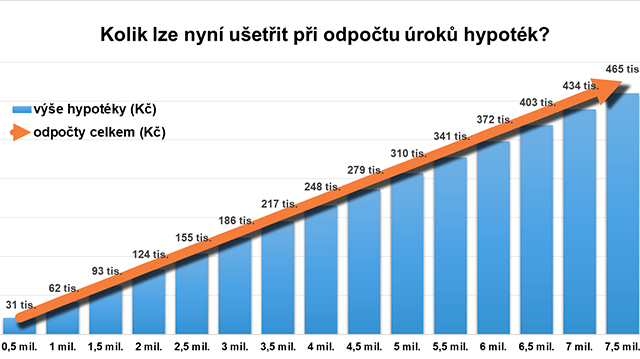

Úhrnná částka úroků, o které lze snížit základ daně ze všech úvěrů u poplatníků v téže společně hospodařící domácnosti, nesmí překročit 300 000 korun. Uvedený strop korun platí pro daňové přiznání za rok 2020, pro rok 2021 již platí limit 150 000 korun. Při placení úroků jen po část roku nesmí uplatňovaná částka překročit jednu dvanáctinu této maximální částky za každý měsíc placení úroků.

Pokud existuje více účastníků smlouvy o úvěru na financování bytové potřeby, může si uplatnit odpočet buď pouze jeden z nich, anebo každý z nich, a to rovným dílem. Pokud se nemovitost, jež je předmětem úvěrové smlouvy, využívá i k činnosti, ze které plyne příjem ze samostatné činnosti, anebo k nájmu, lze odečet úroků uplatnit pouze v poměrné výši.

Základ daně může být snížen pouze ve zdaňovacím období, po jehož celou dobu poplatník objekt vlastnil nebo užíval, a to k vlastnímu trvalému bydlení nebo trvalému bydlení druhého z manželů, potomků, rodičů nebo prarodičů obou manželů a v případě výstavby, změny stavby nebo koupě rozestavěné stavby ho užíval ke svému trvalému bydlení nebo bydlení svých nejbližších.

Pro uplatnění úroků z úvěru na bytovou potřebu je nutné k daňovému přiznání předložit různé dokumenty, a to podle charakteru konkrétního úvěru či bytové potřeby. Správce daně v některých případech vyžaduje předložit smlouvu o úvěru, potvrzení stavební spořitelny nebo banky o výši zaplacených úroků, výpis z listu vlastnictví, nájemní smlouvu, doklad o adrese trvalého pobytu, doklad o vypořádání společného jmění manželů nebo spoludědiců, ohlášení stavby, souhlas s užíváním stavby (kolaudační rozhodnutí), atd.

Z výčtu podmínek je tedy zcela jasné, že ne všechny úroky z hypotéky mohou být prohlášeny za nezdanitelnou část základu daně. Pokud je ale byt, který je předmětem hypotečního úvěru dále pronajímán a z tohoto příjmů z pronájmu je řádně odváděná daň z příjmů, je naprosto běžnou praxí zahrnovat úroky do výdajů na dosažení, zajištění a udržení příjmů.

Zjednodušeně řečeno, pokud nejsou uplatňovány paušální výdaje, lze úroky zahrnout do výdajů a postavit proti příjmům z pronájmu. Bude tedy dosaženo shodného efektu jako při prohlášení úroků za nezdanitelnou část základu daně. Případné omezení či odepření této daňové podpory by se tak projevilo pouze u jednotlivců, kteří byty nakoupí, nebudou je využívat k vlastnímu trvalému bydlení či bydlení svých nejbližších příbuzných a ani nebudou byty pronajímat.

Autorka je daňová specialistka společnosti V4 Group

(Redakčně upraveno)