Novostavby pořizované na hypotéku, u kterých se daň z nabytí nemovitosti neplatí již nyní, se totiž mohou tímto opatřením prodražit. A rozhodně ne o málo. Pokud by byl vládní návrh přijat, lidé by v podstatě zaplatili u 30leté hypotéky 16 měsíčních splátek navíc, resp. by přišli o úsporu v této výši.

Pokud si shrneme dopady aktuálního vládního návrhu, zjistíme, že k rovnováze skutečně nedochází. Spíš to vypadá, že se ministerstvo financí tak trochu inspiruje příběhem Chytré Horákyně. Jenže zatímco tam nakonec vše dobře dopadne, tady to může pro mnoho lidí dopadnout velmi smutně.

Přijetím návrhu by došlo ke znevýhodnění kupujících novostaveb, kteří by nic nezískali a jen by nesměli využít daňové zvýhodnění hypoték. O proklamované podpoře nové výstavby tedy v tomto případě nemůže být řeč a ministerstvo by mělo přiznat, že tímto krokem se pro velkou skupinu obyvatelstva podmínky výrazně zhorší.

Proč? Protože u novostaveb se daň z nabytí nemovitosti neplatí již nyní. Navíc v případě daňových úlev jde v podstatě o jediný nástroj, jímž je ze strany státu nová výstavba podporována. Teď by ale o tuto logickou výhodu novostavby přišly a doplatili by na to hlavně jejich kupující.

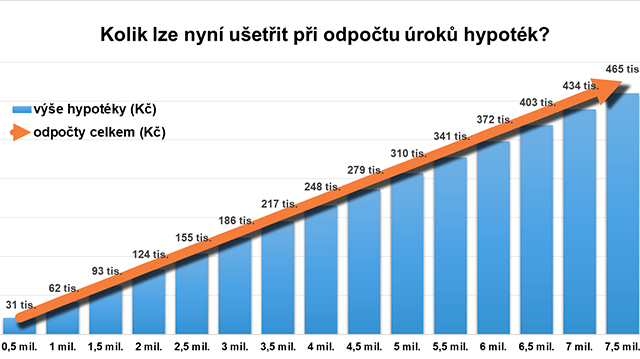

Například u hypotéky na 5 milionů korun (úroková sazba 2,45 % p. a., délka 30 let) budou muset lidé kupující nový byt oželet úsporu ve výši 310 tisíc korun, což znamená zhruba 16 hypotečních splátek. Podíl kupujících, kteří financují novostavbu hypotékou, přitom u našich klientů dosahuje téměř 50 procent.

Dále je třeba zmínit, že škrtnutí daňových odpočtů bude mít bezesporu negativní vliv na bonitu žadatele o úvěr na bydlení. Na hypotéku by tak mohlo dosáhnout mnohem méně žadatelů s nižšími příjmy, protože daňový odpočet zvyšuje disponibilní příjem klienta a banka to při vyhodnocování žádosti o úvěr logicky bere v potaz.

Nastává tedy paradoxní situace. Na jedné straně stát prostřednictvím České národní banky činí správné kroky ke zvýšení dostupnosti hypoték a zmírňuje kritéria na bonitu žadatele o hypoteční úvěr, ale vedle toho se tentýž stát prostřednictvím ministerstva financí vydá zcela opačným směrem.

Zdá se, že ministerstvo financí tak trochu využívá nižší finanční gramotnosti obyvatelstva, které se ve smršti nejrůznějších daňových opatření logicky začíná ztrácet. Na jedné straně velmi pozitivně vnímá zrušení daně z nabytí nemovitosti, ale už tolik nedohlédne na dopady druhého opatření v podobě zrušení daňových odpočtů.

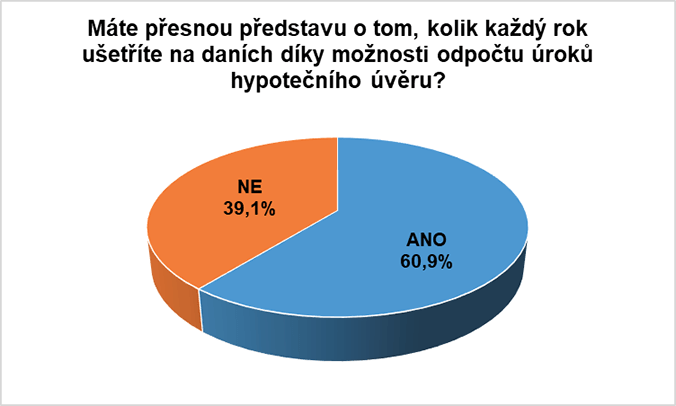

Podle našeho rychlého průzkumu prostřednictvím agentury IPSOS jsme zjistili, že 40 procent lidí, kteří nyní splácejí hypotéku, nemá přesnou představu o tom, kolik aktuálně na daňových odpočtech úroků z hypoték ušetří. Přitom 94 procent respondentů uvedlo, že tuto daňovou úlevu vnímají jako důležitou. Ale jen málokdo z nich si uvědomuje, že jim dnes stát při 30leté hypotéce zaplatí téměř 16 měsíčních splátek. A o ty by noví žadatelé teď přišli.

Autorka je výkonná ředitelka společnosti Central Group

(Redakčně upraveno)