Kreditní kartu vydávají banky a jejím prostřednictvím půjčují peníze do určeného limitu. Pokud ale dluh nesplatíte v bezúročném období, připravte se na vysoké úroky.

Neplatit za půjčku je jako sen. Stačí k tomu kreditní karta, která nezřídka nabízí tzv. bezúročné období. Ale kreditka je nástrojem pro finančně gramotné. Bez znalosti několika pravidel se může změnit v počátek dluhové pasti. Mezi kreditní a debetní kartou se dá dnes navíc těžko rozlišovat. Bankovní společnosti, které věrnostními programy lákají na kreditní karty, vědí, že ne všichni dlužníci uhradí své závazky včas. Za sníženou orientaci v moderním světě, neschopností rozlišovat a vyhodnotit rizika spojená s nákupem zboží či finančních služeb u seniorů často stojí stáří, ale také rodinní příslušníci.

Z poznatků společnosti M.B.A. Finance, která zajišťuje pro finanční instituce správu jejich pohledávek, totiž vyplývá, že kartu často užívá někdo z jejich blízkých. Nahrává tomu i fakt, že senioři o svých dluzích nevědí a více než třetina dokonce ani neví, že nějakou kreditní kartu má.

„Banky tak trošku očekávají, že si lidé nebudou pamatovat, kdy a za co mají zaplatit. Svoji službu samozřejmě poskytují hlavně kvůli tomu, aby si mohly účtovat extrémně vysoké úroky často vyšší než dvacet procent,“ řekl pro FAEI.cz hlavní ekonom BH Securities Štěpán Křeček.

Jen málo z nich funkcím debetní nebo kreditní karty rozumí, natož aby je uměli výhodně používat. „Ve chvíli, kdy mají lidé na debetních kartách otevřený kontokorent, pak vlastně debetní karta po vyčerpání vlastního zůstatku funguje podobně jako kreditní karta. Člověk se tak může dál zadlužovat,“ uvedl Křeček.

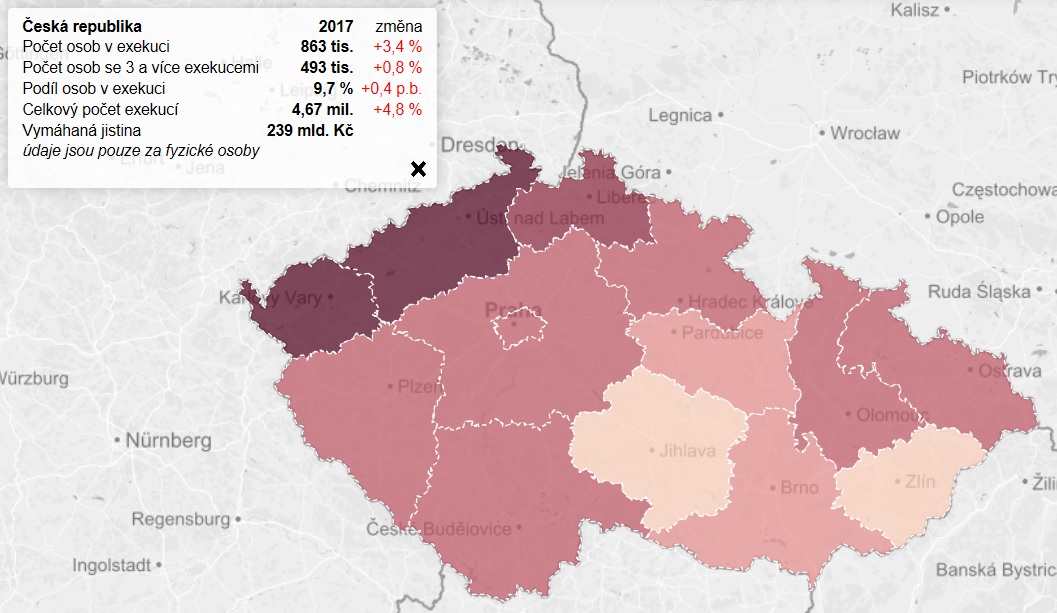

Desítky tisíc exekucí

Předlužení senioři jsou ohroženou skupinou. „Exekuce kategorizované podle věku mohou samozřejmě napovědět. Můžeme ale předpokládat, že ti senioři, kteří mají problém se splácením, tak mohou mít i exekuce. Korelace se dá očekávat,“ řekl Křeček.

Zastoupení dříve narozených mezi neplatiči je sice nízké, ale za poslední roky se meziročně mírně zvedá. Nyní podle dat České správy sociálního zabezpečení je exekuce uvalena na téměř 53 tisíc starobních důchodů.

I páťáci by v dluzích měli mít jasno

Ministerstvo financí stanovilo ve Standardu finanční gramotnosti cílovou úroveň finanční znalosti a dovednosti pro žáky základních a středních škol. Žáci na prvním stupni by tak měli objasnit vznik dluhů a nutnost jejich placení, rozumět rizikům půjček a vysvětlit, v jakém případě je vhodné si půjčit. Na druhém stupni by měli žáci umět porovnávat výhodnost úvěrů a rozhodnout se pro výhodnost, či nevýhodnost půjčky. Rovněž by měli umět posoudit schopnost splácet a vysvětlit příčiny a důsledky nesplácení dluhu.

Studenti středních škol by pak podle Standardu měli znát způsoby stanovení úrokových sazeb a využití RPSN, vybrat nejvhodnější úvěr a na příkladu posoudit úvěruschopnost a možnost zajištění úvěru, včetně důsledků nesplácení i řešení situace předlužení.