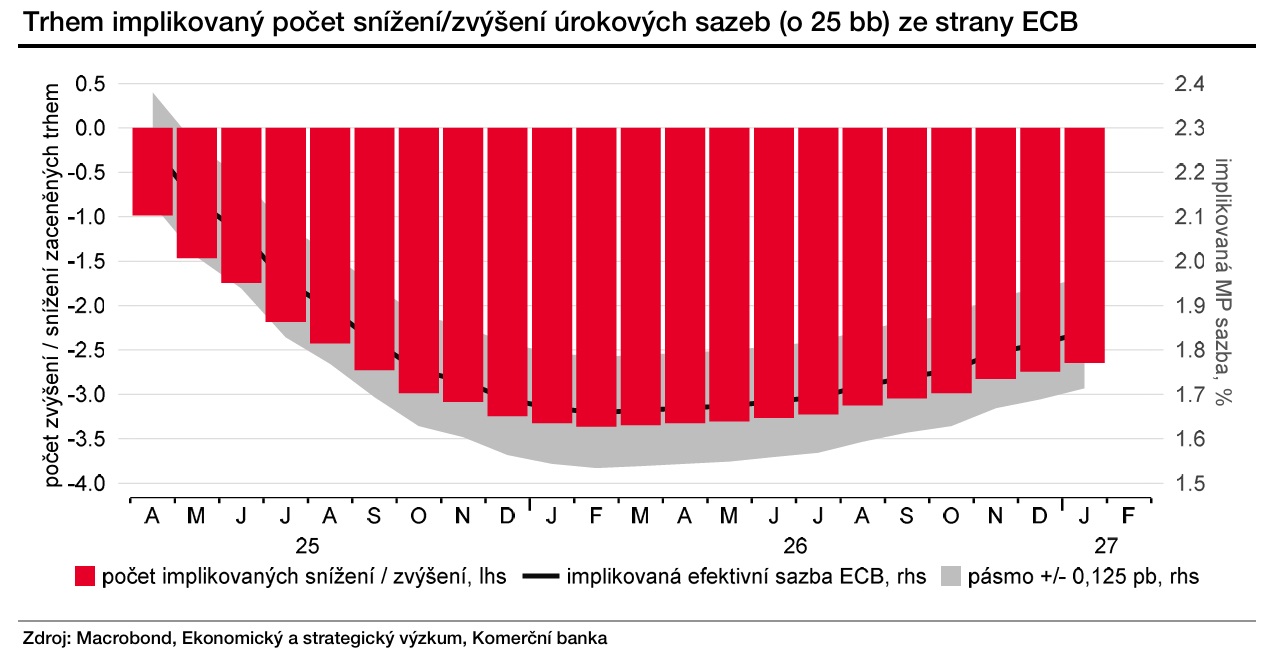

Proto jsme do našeho výhledu zařadili další dvoje snížení úrokových sazeb o 25 bazických bodů, a to na červen a červenec. Riziko je vzhledem k nejistotě vyplývající z celních válek vychýleno směrem k ještě většímu uvolnění měnové politiky.

Ve střednědobém horizontu budou naopak podle našeho názoru inflační tlaky sílit, a to v důsledku uvolněnější fiskální politiky, nedostatku pracovní síly a opadávání nejistoty spojené s celními válkami.

Z těchto důvodů očekáváme v závěru příštího roku první zvýšení úrokových sazeb, přičemž další takovýto krok by měl následovat v polovině roku 2027. Změnu v nastavení kvantitativního utahování nyní nepředpokládáme. Jeho parametry by mohly být pozměněny, případně celý proces pozastaven, pouze v případě, že by se se nervozita na finančních trzích prohlubovala.

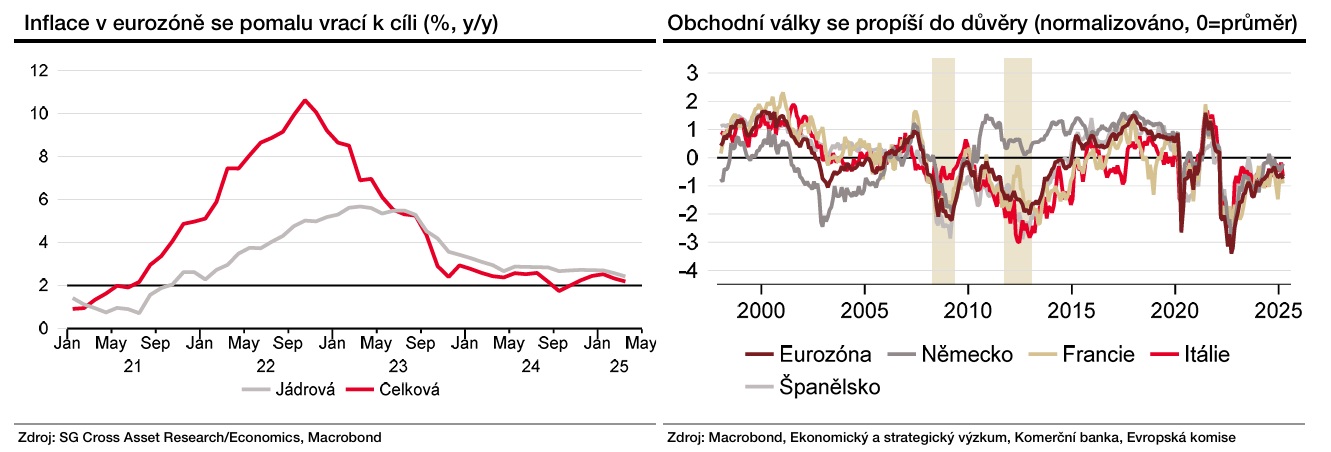

Inflace v eurozóně meziročně zpomalila své tempo z únorových 2,3 na 2,2 procenta v březnu. Jádrová inflace, která se po většinu loňského roku držela poblíž tří procent, meziročně zvolnila z 2,6 procenta v únoru na 2,4 procenta v březnu. Meziročně přibrzdila i inflace ve službách, a to na 3,4 procenta.

Vzhledem k horšímu spotřebitelskému sentimentu očekáváme, že cenový růst ve službách bude zpomalovat i v nadcházejících měsících. Ve směru nižší inflace budou působit i ceny ropy, které se v průběhu dubna propadly o deset dolarů za barel (na 65 USD/barel).

Zároveň je zde riziko, že Čína přesměruje své zboží z USA do Evropy, což by také tlačilo ceny směrem dolů. V neposlední řadě protiinflační vliv zřejmě sehraje i celosvětově slabší hospodářský růst a silnější euro vůči americkému dolaru.

V krátkém horizontu se k vyhlídkám na zpomalení inflace přidají v důsledku celních válek i obavy o hospodářský růst. Dopady zaváděných cel by sice podle řady výpočtů měly být marginální (v případě 10% recipročních cel pouze 0,1 – 0,2 procentního bodu, v případě 20% cel 0,5 – pozn. aut.). I tak ale bude nejistota spojená s dalším hospodářským vývojem sílit.

Evropská centrální banka proto podle našeho názoru na svém čtvrtečním zasedání sníží úrokové sazby o dalších 25 bazických bodů na 2,25 procenta. Vyloučit nelze ani 50bodový „cut“, který by řada guvernérů uvítala.

Hlavním scénářem je však pouze 25bodové snížení, neboť se domníváme, že ECB nebude chtít vyslat signál, že je situace naléhavá. Zároveň jsme do naší prognózy zařadili další dvoje uvolnění měnových podmínek o 25 bazických bodů, a to na červnové a červencové zasedání ECB. Rizika se však v krátkém horizontu vychylují spíše k výraznějšímu uvolnění měnové politiky.

Ve střednědobém horizontu spatřujeme inflační rizika ve směru nahoru. Plánované rozvolnění fiskální politiky, stárnoucí populace a nedostatek pracovní síly, protekcionistická opatření, a zároveň postupné zklidňování nejistoty spojené s celními válkami povedou podle našich předpokladů k silnějším cenovým tlakům.

Zároveň očekáváme hospodářský růst ve tvaru J-křivky, tedy v letošním roce jeho slabší dynamiku mezi 0,5 až 1 procentem, v letech 2026-2027 však již silnější (1,3 %). Domníváme se proto, že Evropská centrální banka začne na konci příštího roku úrokové sazby již zvyšovat. Další takovýto krok by měl následovat v polovině roku 2027.

Autorka je ekonomka Komerční banky

(Redakčně upraveno)