Když přidáme k horšímu výkonu výroby i nepřesvědčivé výsledky podnikatelských nálad (PMI) a slabé nové objednávky, zdá se, že reálné exporty i investice mohou minimálně ve druhém kvartále zaostat za našimi očekáváními.

Revidujeme proto hrubý domácí produkt (HDP) pro druhý kvartál (z 0,5 % q/q na 0,4 % q/q) HDP pro celý rok 2024 (z 1,4 % na 1,3 % y/y). Rizika pro druhý kvartál jsou i nadále vychýlena spíše směrem dolů. Relativně znepokojující je také pohled do struktury průmyslu.

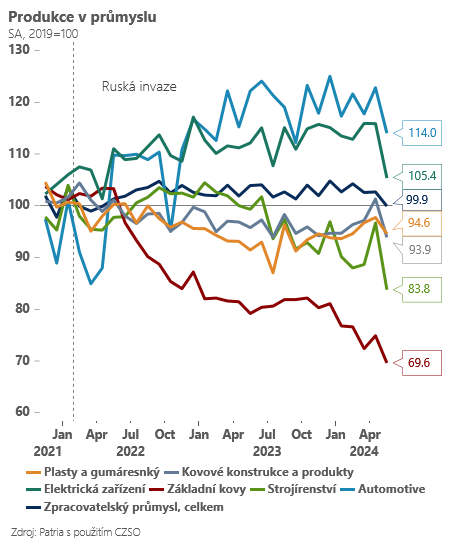

Klíčová odvětví českého zpracovatelského průmyslu v čele se strojírenstvím a automotive zaznamenala i po sezónním očištění viditelný pokles výroby. Stejně tak se tentokrát nedařilo do této chvíle odolnému segmentu výrobců elektrických zařízení a jako by ve „volném pádu“ se dál nachází i segment zpracovatelů základních kovů. Prakticky jedinou pozitivní výjimkou jsou producenti počítačů a elektroniky.

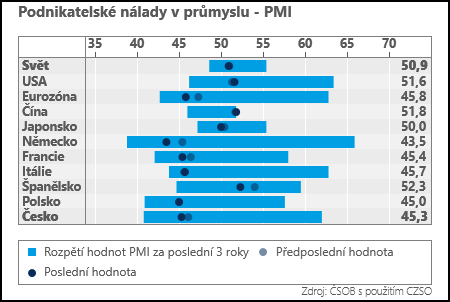

A to platí i o nových objednávkách, které s výjimkou výrobců elektroniky klesají. A dvakrát pozitivně nevyznívají ani předstihové ukazatele v čele s indexem nákupních manažerů PMI – jak v Česku, tak v Německu a v celé eurozóně se v červnu opět zhoršily a v zásadě „vygumovaly“ květnový nárůst. Globální nálada v průmyslu sice zůstává stabilní, ale nijak výrazně se v posledních měsících nevylepšuje.

Sečteno, podtrženo, oživení poptávky po českém průmyslovém zboží se oproti našim předpokladům pravděpodobně lehce odkládá, a z tohoto důvodu může být růst české ekonomiky o něco slabší. Hlavním a pravděpodobně jediným motorem českého oživení nadále zůstává spotřeba českých domácností pozitivně reagující na pokles domácí inflace.

Pro Českou národní banku (ČNB) může být revize růstových vyhlídek směrem dolů argumentem pro pokračování v uvolňování měnové politiky „bez taktických pauz“. My v tuto chvíli čekáme dál pokles úrokových sazeb po 25 bazických bodů (s jednou taktickou pauzou ve čtvrtém čtvrtletí 2024) na čtyři procenta na konci tohoto roku a na 3,50 procenta v roce 2025.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com