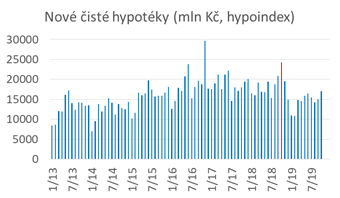

Říjnové meziroční tempo změny hodnoty nových hypoték (‑30 %) sice vyznívá docela tragicky, ale absolutní objem se, a to už několik měsíců, zdá být zpátky blízko úrovním konzistentním s dlouhodobějším vývojem (viz graf níže). Onen tragický říjnový mezirok je dán efektem základny: Právě v říjnu 2018 totiž nabylo zmíněné předzásobení svého vrcholu (viz červený sloupec v následujícím grafu).

Nové objemy hypoték budou ale i nadále tlumeny jak ze strany nabídky (zmíněné limity DTI a DSTI a starší limit na LTV), tak zejména ze strany poptávky: Ceny nemovitostí už v některých oblastech Česka nejspíš dosáhly takové výše, že o nákup stojí zřetelně méně lidí než v minulosti.

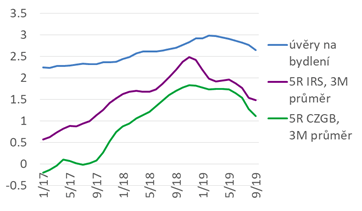

Slabou poptávku se zdá naznačovat i v říjnu meziměsíčně znovu klesnuvší (tentokrát z 2,47 % na 2,36 %) průměrná úroková sazba z nově poskytnutých hypoték. Ve skutečnosti však je důvodem spíš přetrvávající nízká úroveň střednědobých mezibankovních a dluhopisových úrokových sazeb, od kterých banky – s jistým zpožděním a odchylkami – odvozují sazby pro úvěry na bydlení:

Vybrané úrokové sazby (%, ČNB, Bloomberg)

Autor je ekonom České spořitelny a člen Výboru pro rozpočtové prognózy

(Redakčně upraveno)