Do toho maďarský forint i polský zlotý doslaly v tomto týdnu impuls v podobě vyšší než očekávané lednové inflace, což předznamenává restriktivnější politiku centrálních bank po delší dobu.

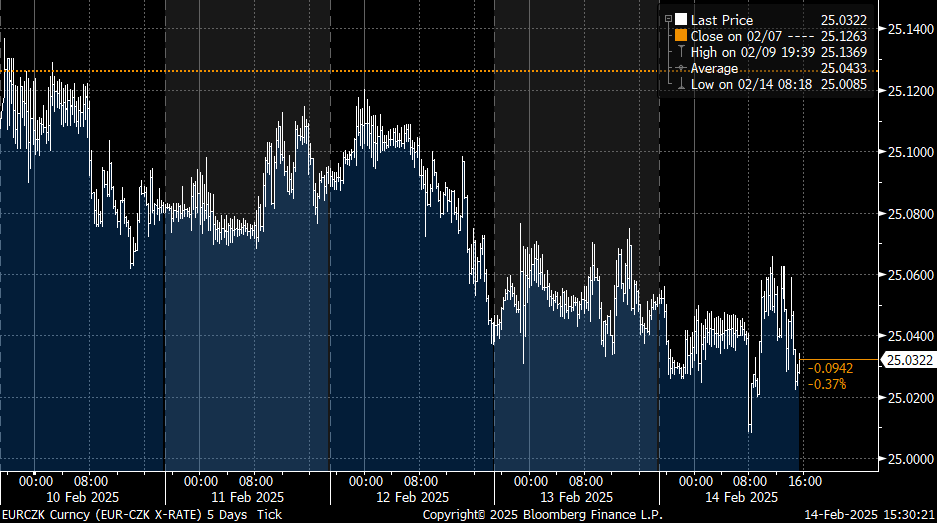

Relativně nejméně posílila v tomto týdnu česká koruna, když se v samotném závěru týdne její kurz držel těsně nad hladinou 25,00 CZK/EUR. Ještě úspěšnější byla koruna proti dolaru, kde se její kurz během páteční seance dostal až na hodnotu 23,85 CZK/USD.

Z domova se investoři v tomto týdnu dočkali potvrzení lednové inflace na dříve oznámeném odhadu ve výši 2,8 procenta meziročně. Česká národní banka (ČNB) naproti tomu pro leden očekávala 2,5 procenta. K odchylce od prognózy centrální banky přispěly hlavně vyšší ceny potravin a v menší míře i regulované ceny.

Klíčová jádrová inflace, jejímž zmírněním často členové bankovní rady podmiňují další uvolnění měnové politiky, naopak za očekáváním ČNB mírně zaostala. Navzdory vyšší úrovni tak podle nás lednový údaj nahrává dalšímu poklesu sazeb.

Záznam z posledního jednání bankovní rady ČNB, kde došlo k obnovení cyklu snižujících se sazeb, přinesl tradičně spíše jestřábí vyznění s důrazem na proinflační rizika. Nicméně vnímáme určitý ústup těchto obav zejména pokud jde o inflaci v sektoru služeb.

Na nejvyšší hodnotu od pandemického roku 2020 vzrostl podíl nezaměstnaných. Vzestup na 4,3 procenta z prosincových 4,1 procenta byl ale čistě záležitostí sezónnosti. Z pohledu koruny pozitivně překvapil i vysoký přebytek běžného účtu platební bilance za prosinec i celý rok 2024. Rok 2025 již ale bude o něčem jiném.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)