Nejdřív si musejí i další centrální banky světa ověřit pravdivost narativu vyšší a dlouhodobější inflace. V prostředí medvědího dolaru, kde vše závisí na výnosech z dluhopisů, mají japonský jen JPY i další asijské měny značný prostor k opětovnému růstu, ale klíčovými riziky zůstávají geopolitika a volby.

Cesta amerického dolaru níže bude trnitá

Prosinec přinesl změnu v očekáváních ohledně politiky americké centrální banky. Fed zmírnil svůj postoj a naznačuje snížení sazeb. U dolaru, který až donedávna posiloval, tak došlo k obratu a v nadcházejícím roce to může vést k jeho další devalvaci.

Aby však dolar dál oslaboval, musel by Fed zavést uvolněnou monetární politiku, a navíc by si musely ostatní země vést v oblasti hospodářského růstu lépe než Spojené státy. Holubičí obrat Fedu sice může přispět k dalšímu poklesu dolaru, ale makroekonomická výjimečnost USA nejspíš zajistí určitý tlak směrem vzhůru.

V prvním čtvrtletí letošního roku může navíc dolaru přinést dočasnou podporu i případné rychlejší zhoršování ekonomických dat eurozóny a Spojeného království. Trvalejší oslabení dolaru tak bude muset počkat na dobu, kdy ve Spojených státech výrazněji stoupne nezaměstnanost.

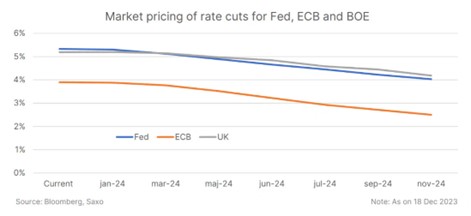

Jestřábí postoj významných centrálních bank, jako jsou Evropské centrální banky (ECB) a Anglická centrální banka (Bank of England, BOE), může v prvním čtvrtletí narazit na zhoršující se ekonomická data. To může srazit níž euro i britskou libru, zejména pokud bude trh očekávat, že tyto centrální banky začnou snižovat sazby dříve.

Velká otočka BOJ nemusí vůbec přijít

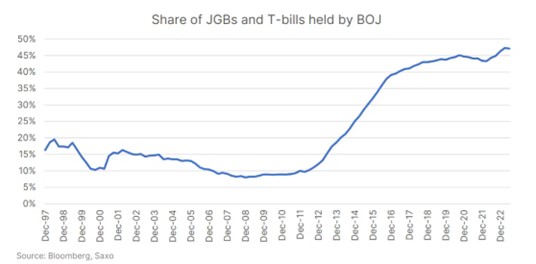

V prvním čtvrtletí bude pro trhy nejspíš největší sázkou do loterie to, zda Japonská centrální banka, Bank of Japan (BOJ) ukončí politiku záporných úroků (NIRP) a řízení výnosové křivky (YCC). To nelze příliš odkládat, protože se toto okno brzy zavře a BOJ přijde o příležitost něco udělat. Postoje světových centrálních bank se v letošním roce pravděpodobně změní na neutrální, případně holubičí.

My si však myslíme, že BOJ bude v tomto ohledu postupovat mírně a pozvolna, a pokud trhy očekávají úplné zrušení YCC, čeká je nejspíš zklamání. BOJ čelí příliš velkým politickým hrozbám a vysokým rizikům v oblasti likvidity na to, aby uvažovala o naprostém opuštění YCC, a kdyby přešla do akce dřív, než budou jasné výsledky mzdových vyjednávání, mohlo by to poškodit její důvěryhodnost.

Japonský jen tak představuje pro BOJ problém, jehož řešení má v rukou Fed. Přitom má největší potenciál odrazit se v roce 2024 ode dna. Pomoci mohou i tržní očekávání změny politiky BOJ, než se v průběhu roku pravděpodobně dostaví zklamání. Začátek celosvětového uvolňování by mohl být varováním před různými strategiemi carry obchodování s měnami, protože se rozdíly v politice jednotlivých bank stírají.

Potenciál asijských měn komplikují geopolitická rizika

Index ADXY (Bloomberg Asian Dollar Index, pozn. aut.) se do října, kdy oslabení dolaru přineslo na zbytek roku jistou úlevu, propadl o pět procent. Dolar zůstává oslaben i v roce 2024, a tak je tu pravděpodobně větší prostor pro zhodnocení asijských měn. Pomoci jim mohou případné známky ekonomického zotavení Číny, nebo další opatření na podporu jüanu.

Severoasijským měnám, zejména jihokorejskému wonu a novému tchajwanskému dolaru, by mohlo pomoci, kdyby měl vzestup polovodičů delší trvání. Exportéry, jako jsou won, tchajwanský dolar či singapurský dolar, však mohou dohnat obavy z globální recese a pak je překonají měny, jejichž síla stojí na domácí poptávce, například indické rupii a indonéská rupii.

Zotavení asijských měn se mohou postavit do cesty i geopolitické události, zejména vývoj probíhající rusko-ukrajinské války a konfliktů na Středním východě, případně volby na Tchajwanu.

Autorka je tržní stratéžka Saxo Bank

(Redakčně upraveno)