Prvním makro aspektem je riziko, že celá kauza vrhne (přinejmenším na jistou dobu, než se věci nějak vysvětlí nebo vyřeší) negativní stín jaksi obecně na vyhlídky české ekonomiky. To by mohlo vést k odlivu části obřích investic vložených do koruny v předchozích letech. Výsledkem by pak bylo třeba i dost významné oslabení koruny (které by dalo ČNB nový prostor pro zvýšení úrokových sazeb).

Koruna v tomto týdnu k euru ve skutečnosti naopak posiluje (od pondělního rána o 20 haléřů, což už není úplně málo). Je toto posilování dáno tím, že oslabující vliv kauzy „Audit“ je převážen posilujícím vlivem kauzy „Powell“, tedy vlivem sílícího názoru trhů, že americká centrální banka (Fed) brzo sníží sazby.

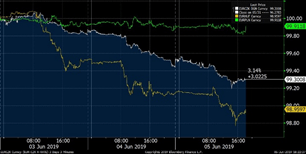

Asi stěží, protože koruna se od pondělního rána pohybuje vcelku způsobně uvnitř koridoru vytvořeného zbylými dvěma středoevropskými měnami (viz graf níže). Navíc není úplně jasné, proč by kauza „Powell“ měla vést k posílení koruny k euru, když se tato kauza týká dolaru. Koruna tedy na kauzu „Audit“ zatím reaguje přesně opačně, než bychom čekali.

Druhým makroekonomickým aspektem inkriminovaného auditu je hrozba pozastavení vyplácení peněz z EU fondů. Evropská komise může o tomto pozastavení rozhodnout na základě svého zjištění (které je součástí oné auditní zprávy), že v Česku špatně fungovaly kontrolní mechanismy.

Pokud by pozastavení bylo trvalé (což je ovšem asi nepravděpodobné), Česko by přišlo až o nízké stovky miliard korun dotací. Pokud by pozastavení bylo jen dočasné, podobně jako např. v letech 2014 a 2018, Česko by nabralo v čerpání zpoždění a mohlo by se snažit toto zpoždění dohnat o to horečnějším čerpáním v pozdějších letech.

Tento scénář vysoce nevyrovnaného čerpání už známe, a to zejména z roku 2015. Jakékoli podobné výkyvy v agregátní poptávce jsou makroekonomicky samozřejmě velmi nežádoucí.

Autor je ekonom České spořitelny

(Redakčně upraveno)