Po téměř deseti letech, kdy se komodity obchodovaly v úzkém pásmu či postupně klesaly, se celý sektor vydal cestou výrazného posilování a mnohé komodity dosáhly svého několikaletého maxima. Jednotlivé komodity sice během této doby opakovaně posilovaly, ale v posledních měsících je zotavení ve všech třech sektorech – v energetice, kovech i zemědělství – zjevně synchronizovanější.

Jednotlivým komoditním sektorům se nyní podařilo přilákat rekordní objemy spekulativních nákupů. Ale jelikož výnosy z amerických dluhopisů od počátku ledna prudce stouply, může navzdory silným fundamentálním ukazatelům přijít v nejbližší době korekce nebo přinejmenším období konsolidace.

K pohybu cen komodit existuje mnoho důvodů, důležité však je, že se očekává postpandemický růstový sprint, kdy obrovské částky stimulů přinesou poptávku po inflačním zajištění a aktivech spojených se zelenou transformací. Když se k tomu přidá omezená nabídka několika klíčových komodit po letech, kdy se do sektoru málo investovalo, nelze se ubránit očekávání, že nastává nový úsvit komodit s vyhlídkou na další supercyklus.

Pro supercyklus jsou charakteristická delší období, kdy neelastická nabídka nestačí rychle rostoucí poptávce. Náprava této nerovnováhy mezi nabídkou a poptávkou nějakou chvíli trvá. Příčinou jsou vysoké počáteční investiční náklady na nové projekty a čas nezbytný pro zvýšení objemu nabídky.

Například v případě mědi trvá někdy i deset let, než je možné zahájit těžbu v nové lokalitě. Vzhledem k tomu firmy investiční rozhodnutí často odkládají a čekají, než stoupnou ceny. V tom okamžiku už je ale často příliš pozdě na to, aby se zabránilo jejich dalšímu růstu.

V minulosti patřily mezi poptávkou hnané supercykly například přezbrojování před 2. světovou válkou či reforma čínské ekonomiky, která zrychlila poté, co země v roce 2001 přistoupila k WTO. V období, které předcházelo globální finanční krizi v roce 2008, pak index Bloomberg Commodity Total Return posílil o 215 procent. Supercykly však mohou být hnány i nabídkou – tím dosud posledním bylo ropné embargo zemí OPEC v 70. letech.

Očekává se, že další komoditní supercyklus nebude hnán pouze rostoucí poptávkou, ale i zvýšeným rizikem inflace. Po letech podprůměrných výnosů totiž reálná aktiva, jako jsou komodity, znovu přilákají zájem investorů, kteří potřebují zajistit svá portfolia. V předchozím desetiletí se navíc investovalo spíš do technologií, než do pevných aktiv, a tak je dnes nových dodavatelů nedostatek.

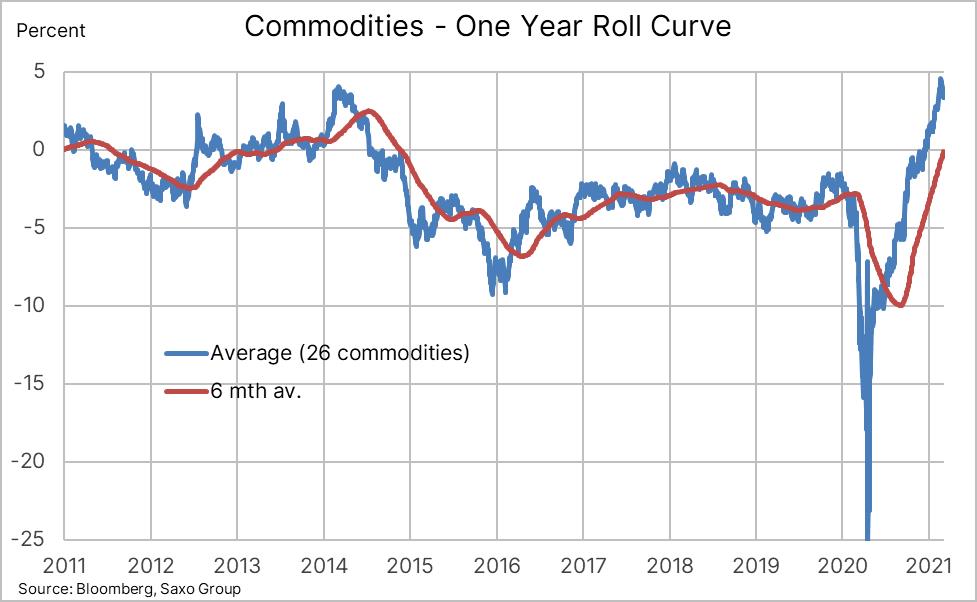

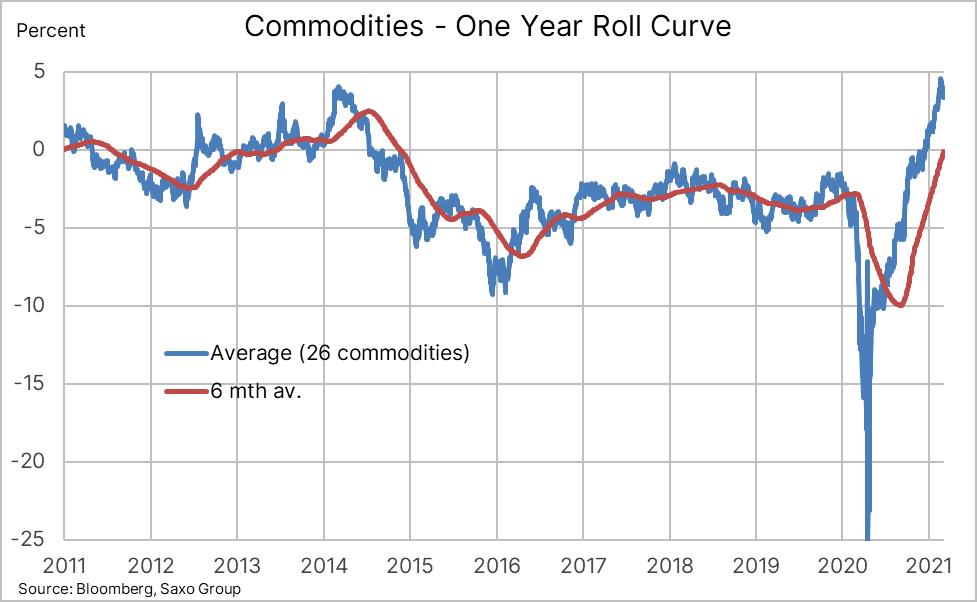

Omezená nabídka několika komodit umožnila poprvé po sedmi letech pozitivní carry trade u koše 26 komoditních futures – a tato významná událost zvýšila investiční apetit u investorů, kteří hledají dlouhou pasivní expozici v komoditách.

Převis poptávky vedoucí k takzvané backwardaci nebyl tak vysoký od roku 2014. Po letech deprimujících výnosů kvůli kontangu – což je opačná situace způsobená převisem nabídky – jsme proto svědky obnoveného zájmu o investice do komodit.

Následující graf ukazuje negativní dopady trhu ve stavu kontango, v situaci, kdy investor, jenž drží pozici ve futures nebo ve fondu ETF složeném z futures, musí počítat se záporným výnosem, kdykoli přeroluje z končícího kontraktu na kontrakt s vyšší cenou, který se na křivce nachází dál.

Bloomberg Spot Index sleduje výsledky front-month kontraktů, zatímco Total Return Index zohledňuje výnosy rolování. Téměř 40% rozdíl jejich výnosnosti za posledních pět let odráží z valné části negativní dopady rolování na trhu s převisem nabídky.

V posledních měsících pomohlo silné momentum komodit, spolu s prvními známkami převisu poptávky, přilákat spekulanty. Někteří hledali zajištění proti inflaci, zatímco jiní prostě chtěli naskočit na rozjetý vlak, aby si vydělali.

Ale i když se zdá, že fyzická poptávka a omezená nabídka budou v nadcházejících měsících, ne-li letech, podporovat růst cen, krátkodobé vyhlídky mohou být problematičtější. Na „papírových“ investicích se totiž podepisuje menší ochota riskovat způsobená nedávným vzestupem výnosů z obligací, hlavně reálných.

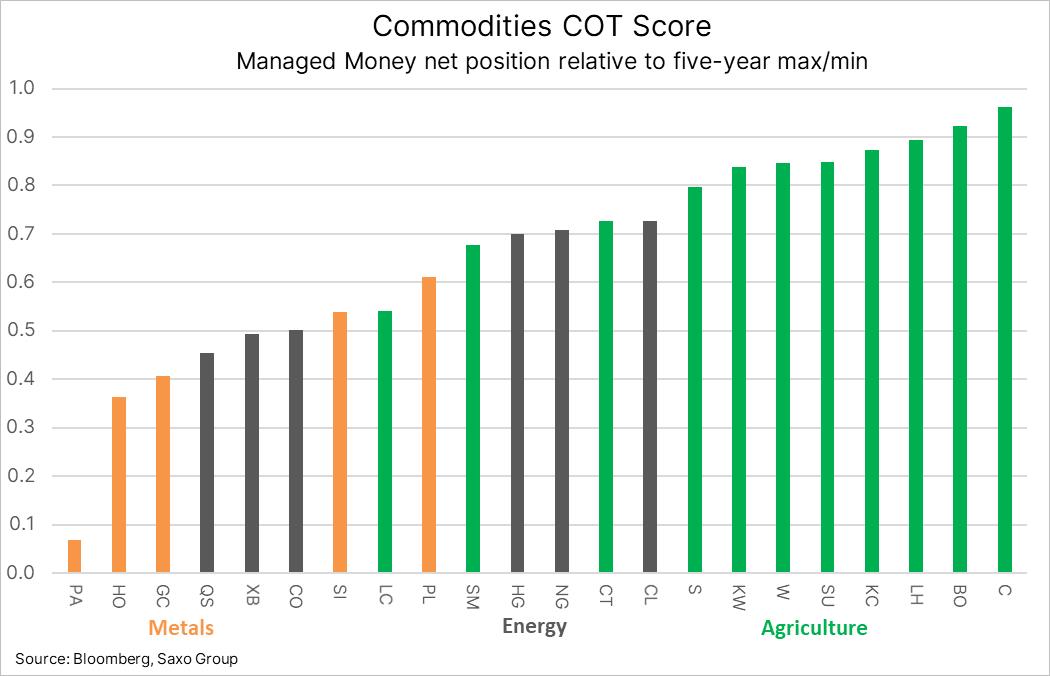

Pozice fondů v klíčových komoditách ve srovnání s pětiletým minimem a maximem ukazují, do jaké míry se v posledních měsících zvýšil objem dlouhých pozic. To platí zejména u zemědělských komodit a nejmarkantněji u těch, které vydělaly na silné čínské poptávce a nedávných obavách o jihoamerickou produkci v souvislosti s rozmary počasí.

V případě ropy se očekává, že bude v nadcházejících měsících dál stoupat a rostoucí poptávka umožní organizaci OPEC+ poněkud rozvolnit dramatická produkční omezení z loňského dubna, která běhen roku pomohla k úplnému zotavení ceny.

Některé problémy ovšem přetrvávají. Zejména kvůli riziku, že vzestup způsobený omezenou nabídkou a ne zvýšenou poptávkou může zpomalit návrat k někdejšímu tempu růstu poptávky.

Sázka na to, že je možné nechat ceny vyšplhat tak vysoko ještě předtím, než se poptávka zcela zotaví, vychází částečně z předpokladu, že se američtí producenti břidlicové ropy nebudou snažit maximalizovat objem produkce a soustředí se raději na tvorbu hodnoty pro akcionáře a na umoření dluhu. Cena WTI je ovšem vysoko nad bodem vyrovnání a až nadcházející měsíce nám prozradí, zda jim tato disciplinovanost vydrží.

Země OPEC+ evidentně předpokládají, že ano, a zřejmě se rozhodly pro strategii ropného trhu s omezenou nabídkou. Ta bude slavit úspěch, pokud se globální poptávka po pohonných hmotách zvýší o 5,4 milionu barelů denně, jak v současnosti předpovídá Mezinárodní energetická agentura, a nabídka mimo OPEC nevzroste o víc než milion barelů za den.

I když se ropa Brent do konce roku 2021 nejspíš vrátí nad 70 dolarů, my zůstáváme ohledně tohoto načasování skeptičtí, protože trh očividně potřebuje čas, aby vychladl a zkonsolidoval. Zda tento čas opravdu dostane, závisí na tom, jakým tempem bude organizace OPEC+ uvádět na trh další ropu, a také na tom, jak bude postupovat zotavení globální mobility díky vakcínám.

Drahé kovy jsou ze všech kovů nejcitlivější na změny sazeb a kurzu dolaru. Teď mají za sebou neklidné čtvrtletí, kdy se zlato i stříbro musely bránit proti rostoucím výnosům z amerických dluhopisů a proti sílícímu dolaru.

Samotný růst výnosů nepředstavuje velký problém, pokud za ním stojí růst očekávané inflace. To ale není případ prvního kvartálu, kdy za polovinou nárůstu nominálních výnosů o 1,5 procenta stály výnosy reálné.

Jsme přesvědčeni, že v nadcházejícím čtvrtletí ceny drahých kovů znovu stoupnou. Vycházíme totiž z očekávání, že inflace poroste rychleji, než by odpovídalo současné tržní ceně. Bude to však pomalý proces, který zrychlí až ve chvíli, kdy pozitivní momentum dosáhne takových hodnot, že se na trh vrátí hedgové fondy, které mezitím snížily své pozice na téměř dvouleté minimum.

Podle nás může zlato ještě letos dosáhnout 2000 dolarů za unci a stříbro si může polepšit ještě víc a vyšplhat na 33 USD za unci. V jeho prospěch hovoří dodatečná poptávka z průmyslového sektoru, která stlačí poměr ceny zlata a stříbra k 60.

Měď patří nadále mezi komodity s nejsilnějšími fundamenty, což ukazuje i fakt, že od chvíle, kdy se v roce 2020 kvůli covid-19 propadla na nové minimum, už stihla svou cenu zase zdvojnásobit. Poptávka po ní, ta investiční i ta fyzická, zůstane pravděpodobně vysoká a stále intenzivnější snahy o dekarbonizaci by mohly její každoroční nabídkový deficit vyhnat na nejvyšší úroveň za celá léta.

S příchodem Bidena do Bílého domu se stala zelená transformace globálním fenoménem a cesta k elektrifikovanějšímu světu si vyžádá enormní množství mědi právě ve chvíli, kdy se zdá budoucí nabídka poměrně omezená.

HG měď se bude patrně obchodovat v širokém pásmu. Dolní hranice bude vymezena vzestupným trendem od minimálních hodnot z roku 2020, zatímco tu horní bude zpočátku určovat rekordní úroveň z roku 2011, která činila 4,65 dolaru za libru.

Rekordní zájem investorů o zemědělský sektor po jeho mohutném vzestupu nejspíš s příchodem období setby, výsadby a pěstování na severní polokouli ochladne. Hned u několika potravinových komodit, zejména obilnin a olejnin, skončilo loni období hojnosti a nastala mnohem vypjatější situace.

Obavy z nepřízně počasí v Jižní Americe během prvního čtvrtletí, spolu s velkými loňskými nákupy ze strany Číny, způsobily, že se ke konci sezóny 2020-21 očekávají nejnižší zásoby za celé roky. A tak se teď v nadcházejících měsících upře pozornost všech na podmínky setby a pěstování, hlavně v USA a v Černomoří.

Objem spekulativních dlouhých pozic je nyní extrémně vysoký, a tak mohou být po slibném zahájení sezóny pozice v kukuřici a sójových bobech, které jsou teď na nejvyšší úrovni, vystavené riziku korekce.

Navíc je nutné pozorně sledovat čínskou poptávku, protože se znovu objevují ohniska afrického moru prasat, což by mohlo snížit zámořskou poptávku, a to zejména po těchto dvou plodinách.

Autor je hlavní komoditní stratég Saxo Bank

(Redakčně upraveno)