Analytici finančních institucí, které se podílejí na stanovení hodnot českých dlouhodobých úrokových sazeb české dlouhodobé úrokové sazby, evidentně čím dál víc přijímají myšlenku, že českou ekonomiku čeká podobný osud, jaký začíná být prorokován eurozóně – tedy ustálení měnově-politických úrokových sazeb výrazně pod úrovní inflačního cíle (v případě ČNB 2 %).

V posledních několika letech ČNB sice prokázala, že je schopna vytlačit českou inflaci (a své sazby) vysoko nad eurozónu; zmínění analytici však takový vývoj zřejmě považují jen za přechodný úspěch.

Členové bankovní rady ČNB by z tohoto vývoje názorů na budoucnost české měnové politiky možná měli být lehce nervózní: Trh jim nepřímo říká, že jejich představa budoucího zaparkování repo sazby někde kolem 2,5 % je naivní a že budou rádi, když ji budou schopni držet spíš někde kolem jednoho procenta.

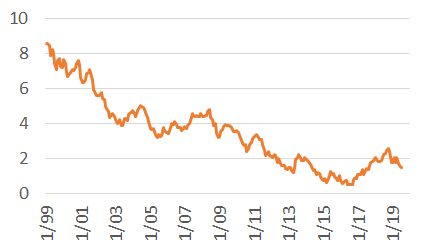

Dlouhé sazby (D) by se totiž měly rovnat rovnovážné hodnotě krátkých sazeb (K) zvýšené o prémii (P, kterou lze velmi orientačně předpokládat ve výši několika desetin procentního bodu); a krátké rovnovážné sazby K jsou součtem očekávané inflace I a reálné rovnovážné sazby R, neboli mělo by platit D = R + I + P. Pokud se tedy D pohybuje zřetelně pod 2 % (a to se pohybuje už přes pět let), pak to znamená, že trh má podezření, že buď česká reálná rovnovážná sazba (R) klesla pod nulu, nebo že inflace (I) bude dlouhodobě pod dvouprocentním cílem ČNB (nebo obojí).

Jistě, před třemi lety byla tržní představa o budoucích českých sazbách ještě o cca procentní bod nižší, než je dnes (viz graf); takže za tři roky může být zpátky na „normální“ úrovni zřetelně přes 2 %.

Přesto však dle mého soudu platí, že nynější frapantně nízká hodnota dlouhých českých sazeb by měla být impulsem k debatě: Změnilo se i v české ekonomice v posledním desetiletí něco natolik, že rovnovážná hodnota repo sazby skutečně sklouzla více či méně hluboko pod hodnoty předpokládané v předchozí dekádě?

Autor je ekonom České spořitelny

(Redakčně upraveno)