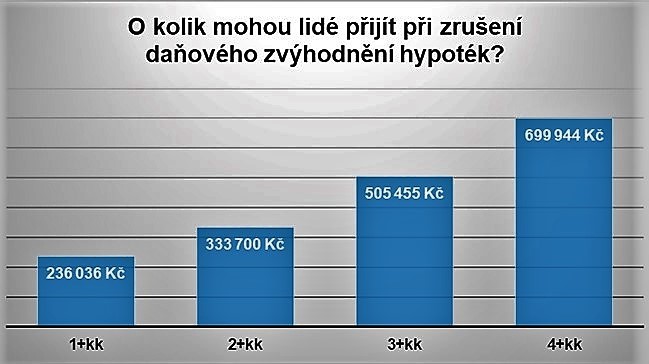

Jenže v balíčku čeká i jedno mnohem větší překvapení. Ministryně financí podle svých slov vnáší do daňového řádu „spravedlnost“, a proto vedle zrušení daně z nabytí nemovitosti zároveň ruší i možnost odpočtu úroků hypoték od základu daně, což se dotýká úvěrů, které budou sjednány od roku 2022.

Takže pokud si někdo koupí starší byt, žádnou podporu dostupnosti bydlení nepocítí. Podpora je pouze v tom, že lidé nebudou muset hned na začátku platit čtyřprocentní daň, v součtu je to ale prakticky podpora nulová, protože co nezaplatí na dani, o to nově přijdou kvůli zrušeným odpočtům.

O podpoře dostupnosti bydlení ale už vůbec není možné mluvit u novostaveb. Tady se daň z nabytí nemovitosti neplatí již nyní. V balíčku tak na zájemce o novostavby zbyde jen jedna karta. A rovnou černý Petr v podobě nemožnosti uplatnění stovek tisíc korun v rámci daňových odpočtů při financování bydlení hypotékou.

Argumentace, že se tak srovnají podmínky s těmi, kteří financují bydlení z vlastních zdrojů, je přitom absurdní. Kolik procent lidí má ušetřeno tolik, aby si z úspor mohli pořídit bydlení v Praze bez hypotéky?

Podle studie Allianz Global Wealth Report činilo předloni čisté průměrné bohatství Čecha 16 785 eur, tedy přibližně 450 tisíc korun. To na pořízení bytu v Praze rozhodně nestačí. Sami z našich analýz dobře vidíme, že podíl těch, kteří financují nový byt hotovostí, je zanedbatelný.

Že by šlo o všeobecný trend a daňové úlevy se rušily plošně? Právě naopak. Vláda chce třeba více zvýhodňovat spoření a investice, od jejichž podpory si slibuje to, že si lidé začnou odkládat více peněz na zajištění na stáří.

Přitom stát na penzijní spoření již přispívá a také ho daňově zvýhodňuje. Kromě penzijního spoření a životního pojištění chce rozšířit daňové úlevy na další formy spoření a investic. Nově by tak bylo možné snížit daně při investicích do podílových fondů, akcií nebo dluhopisů.

Dává tohle smysl? Státu ano, protože za tím vidí budoucí úspory v důchodovém systému. Ve světle naprosto protichůdných opatření u hypoték se ale zdá, že si pomyslného černého Petra zrovna vytáhly novostavby.

Není ale náhodou právě investice do vlastního bydlení nejlepším způsobem, jak se zajistit na stáří? Bylo by proto žádoucí, aby aktuální návrh ministerstva financí byl upraven tak, aby se daňové zvýhodnění alespoň u novostaveb zachovalo. Jinak hrozí, že se trh v dalších letech zablokuje a deficit tolik potřebných nových bytů bude astronomicky narůstat.

Autorka je výkonná ředitelka společnosti Central Group

(Redakčně upraveno)