Naopak letos zkraje roku pojišťovny potrápil orkán Sabine, podobně jako loni Eberhard. Sabine sice třeba v lesích napáchala na poškozených stromech a dřevu jen šestinovou škodu v porovnání s miliardovou „dardou“, kterou v roce 2007 způsobil nechvalně proslulý orkán Kyrill.

I to však naznačuje, že i letos budou mít pojišťovny bolehlav. Navíc, když se nyní přidávají škody z bouřek, přívalových dešťů či místních povodní a záplav. Pojišťovny tyto náklady zatím odhadují na stovky milionů korun.

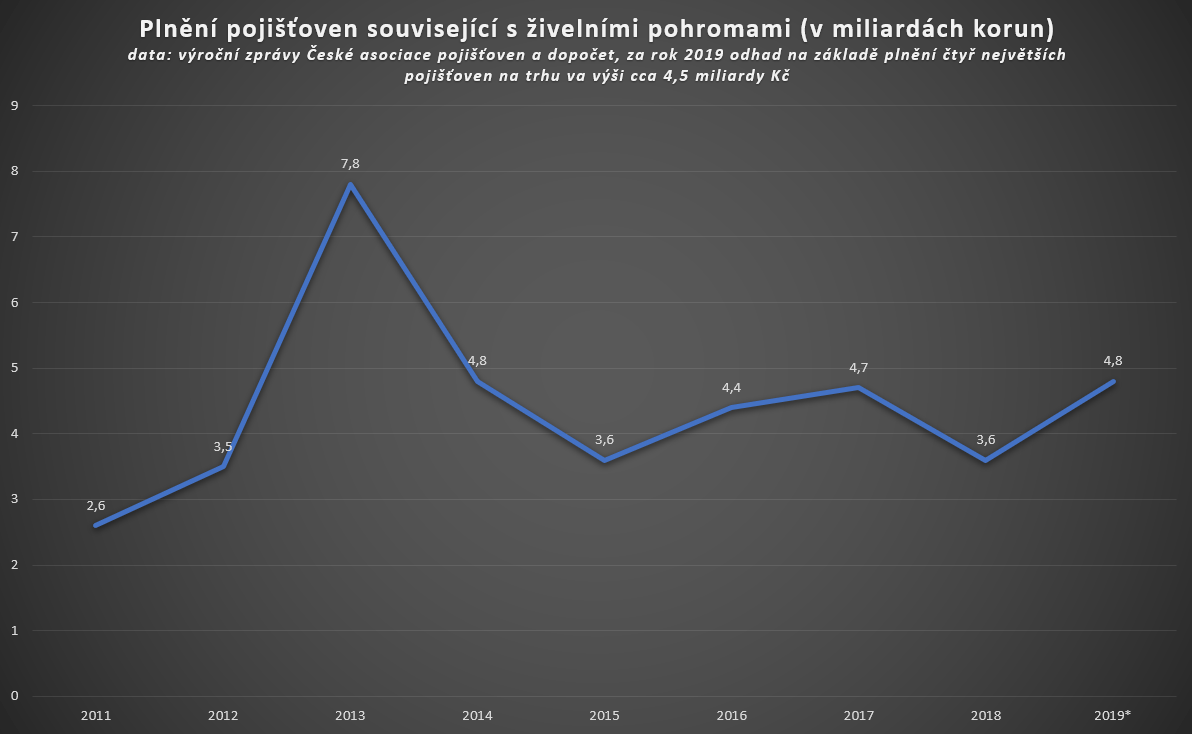

Stále však nelze očekávat, že by letošek byl z hlediska živelního plnění pojišťoven tak katastrofální, jako rok 2013. Tehdy živelní pojistné škody dosáhly 7,8 miliardy korun. Před sedmi lety ČR zasáhly nejprve rozsáhlé povodně a poté i letní bouře. Povodně z poloviny toho roku byly tehdy třetí nezávažnější živelní pojistnou událostí v novodobé historii Česka.

Ve výši objemu pojistných škod souvisejících s živelními pohromami se odráží nejen častost jejich výskytu a jejich závažnosti či plošnost, nýbrž také hodnota majetku, který zničí. Ta rok od roku zpravidla narůstá, a to kvůli obecnému růstu české ekonomiky, bohatnutí obyvatelstva a inflaci. Lidé mají například stále dražší automobily, nákladnější obydlí či zařízení na zahradách, takže bouře a další pohromy dané extrémním počasím tak ničí obecně stále dražší a dražší majetek.

Autor je hlavní ekonom Czech Fund a člen Národní ekonomické rady vlády (NERV)

(Redakčně upraveno)