Úspora mzdových nákladů plynoucí z příspěvků na penzijní či životní pojištění zaměstnanců ale nadále dokáže potěšit zaměstnavatele i zaměstnance. Až do výše 50 tisíc korun ročně se totiž příspěvky nijak nedaní. Oběma stranám se proto tento zaměstnanecký benefit vyplatí víc, než zvýšení platu o stejnou částku měsíčně.

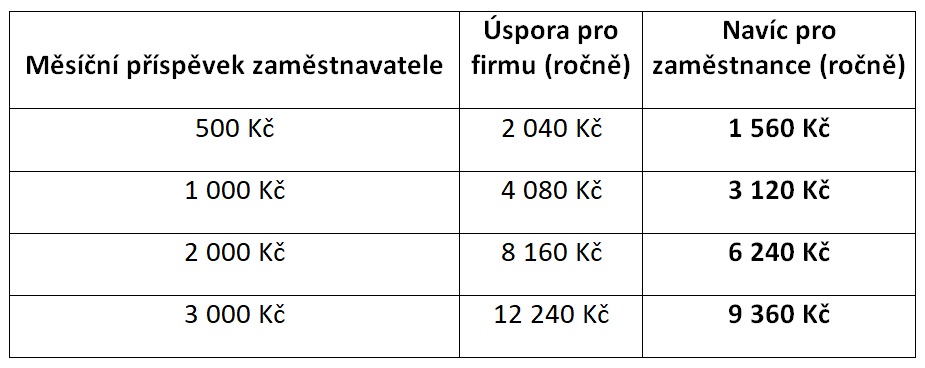

Pokud vám například zaměstnavatel měsíčně přispívá na životní pojištění nebo na penzi pětisetkorunou, jeho roční úspora dosáhne částky 2040 Kč a vy za rok získáte o 1560 korun více, než kdyby vám 500 Kč přidal ke každé měsíční výplatě. U měsíčního příspěvku zaměstnavatele ve výši 3000 Kč už jde o šestinásobek, takže ročně dostanete 9360 Kč navíc.

A navíc platí, že čím vyšší je příspěvek zaměstnavatele, tím více peněz se vám na kontě zhodnocuje. Peníze od zaměstnavatele se totiž zhodnocují stejně, jako ty, které jste do penzijního fondu vložili sami. A stejně tomu je i se státní podporou, kdy nejvíce – 230 korun měsíčně – dostanete od státu tehdy, pokud si sami ukládáte nejméně tisícovku měsíčně. Abyste dosáhli na alespoň na tu nejnižší státní podporu ve výši 90 korun, musíte si sami ukládat alespoň 300 Kč měsíčně.

V dlouhodobém horizontu, na který je pravidelné spoření v penzijních fondech zaměřeno, mohou jak státní příspěvky, tak peníze od zaměstnavatele v součtu udělat nemalý rozdíl. Dodejme, že okamžitým benefitem spoření na penzi je ve formě daňového zvýhodnění. Na nejvyšší možný daňový odpočet 24 tisíc korun ročně pak dosáhne ten, kdo si každý měsíc odkládá na penzi nejméně 3000 korun.

Penzijní fondy v Česku využívají zhruba čtyři a půl milionu lidí, ale jak před dvěma lety ukázal průzkum NN Penzijní společnosti, jen čtvrtina z nich ví, jaké jsou jejich hlavní výhody, tedy státní příspěvek, nedanění příspěvků zaměstnavatele a daňový odpočet. Současně vyšlo najevo, že 86 procent Čechů vůbec netuší, jakou částku by si měsíčně mělo spořit, aby uvedené výhody mohlo využít.

„Málokdo si včas spočítá, že pokud chce jít do důchodu v 65 letech a na penzi podle svých představ potřebuje mít měsíčně k dispozici třeba 20 tisíc korun, nebude mu důchod od státu stačit, ale bude potřebovat vlastní úspory ve výši téměř milionu korun,“ sdělil redakci FAEI.cz Milan Tomášek, manažer investic a penzí NN Penzijní společnosti. Na vysněnou penzi s podporou státu i zaměstnavatele doporučuje začít si spořit co nejdříve.

Podle průzkumu realizovaného v roce 2019 společností Ipsos pro Broker Consulting má na důchod naspořeno maximálně půl milionu korun zhruba každý druhý budoucí český důchodce ve věku 50 až 65 let (51,3 %). Mírně přes čtvrtinu Čechů (27,3 %) má připraveno mezi sty tisíci až půl milionem a téměř 60 procent respondentů nemá více než 100 000 korun, či nemá rezervy vůbec.

„Po odchodu do důchodu většině lidí výrazně poklesne příjem a pojmem výrazně míním pokles mezi 40 až 60 procenty. Nejvíce je to znát u lidí s průměrnými až nadprůměrnými příjmy. Proto je důležité si během ekonomicky aktivního období vytvořit dostatečné rezervy, které budeme čerpat právě v tomto období,“ sdělil tehdy naší redakci hlavní analytik Broker Consulting Martin Novák.

Nechme ještě promluvit čísla. Průměrný muž (17 let v důchodu od 65 let), který má naspořeno na penzi sto tisíc korun, by měsíčně dostával ke státnímu důchodu 490 Kč, žena přibližně 380 korun (ženy průměrně prožijí v důchodu 22 let, proto je částka pravidelné výplaty nižší – pozn. aut.).

U naspořeného půlmilionu je to u mužů 2451 Kč měsíčně, u žen 1894 korun. V případě naspořeného milionu se obě částky násobí dvěma a stejně tak u našetřených dvou milionů, kdy na muže vychází měsíčně 9804 korun a na ženy zhruba sedm a půl tisíce.