Se zlevněním a zlepšením dostupnosti hypoték se na trh už letos bude ve velkém vracet odložená poptávka. Drahé hypotéky se dávají na ústup. Česká národní banka (ČNB) už od konce loňského roku snižuje úrokové sazby a je zřejmé, že tento trend bude nadále pokračovat.

Zatímco ještě na začátku letošního roku byla úroková sazba u hypoték mírně pod šesti procenty ročně, už ke konci roku by se podle predikcí mohla pohybovat kolem čtyř procent ročně. Toto výrazné zlevnění úvěrů již letos přivede zpět na trh část zájemců o nové bydlení, kteří své nákupní rozhodnutí v předchozích dvou letech odkládali a čekali právě na výraznější pokles sazeb.

Díky snížení úrokových sazeb podstatně klesnou i splátky hypotéky a o velký kus se přiblíží nájemnému. K jejich vyrovnání letos ještě nedojde, nicméně z výzkumů nám vychází, že téměř 80 procent lidí upřednostní byt na hypotéku i když je splátka vyjde o něco dráže než nájem. I tak tedy dojde k podstatnému oživení poptávky.

V příštím roce by pak úrokové sazby hypoték mohly klesnout až k psychologické hranici tří procent ročně, při které se již vyrovnají splátky hypoték a nájemné. V té době už ale mohou být byty výrazně dražší.

Ceny bytů porostou pomaleji než nájmy

Bytů je na trhu dlouhodobě nedostatek a developery navíc stále brzdí vysoké náklady na realizaci projektů. Přetlak poptávky tedy téměř jistě způsobí další růst cen bytů. Ten by ale již neměl být zdaleka tak prudký jako v předchozích letech. Očekávané tempo růstu je kolem pěti procent ročně. Podobný růst cen bytů ve své poslední Zprávě o finanční stabilitě predikuje i ČNB.

Naproti tomu nájmy, které za vývojem prodejních cen dlouho výrazně zaostávaly, jen za poslední dva roky vzrostly o zhruba 30 procent. Tempo jejich růstu by mělo sice mírně zpomalit, podle odhadů Central Group se ale nájmy budou zvyšovat přibližně o deset procent ročně.

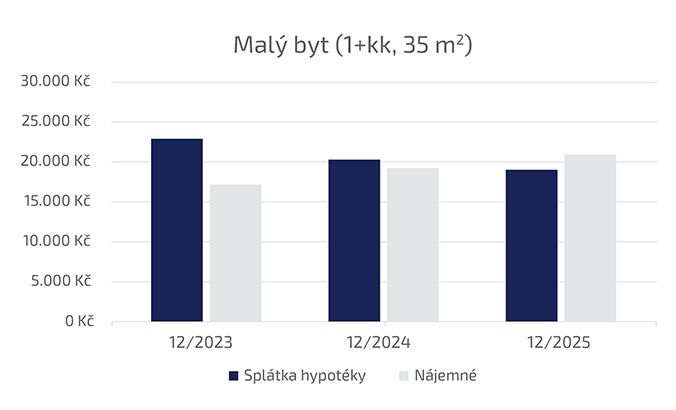

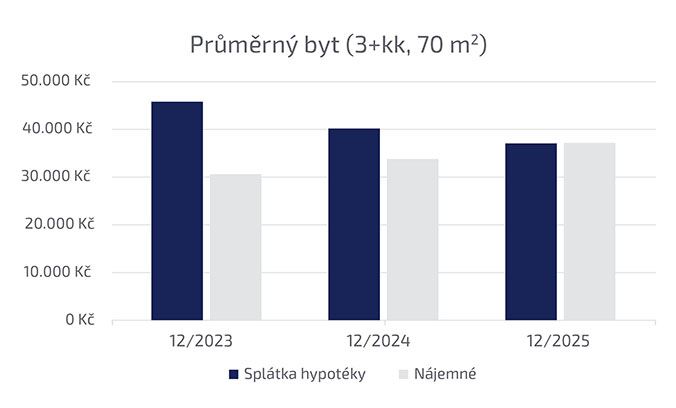

Nájemné až o 2,5 tisíce dražší než hypotéka

Při klesajících úvěrových nákladech a růstu nájmů se splátka hypotéky v nejbližší době opět přiblíží výši nájemného. U průměrného pražského bytu o velikosti 70 metrů čtverečních vycházela na začátku letošního roku splátka hypotéky o 15 200 korun dražší než výše nájmu. Do konce roku 2025 by se však situace mohla obrátit ve prospěch hypoték.

Měsíční nájemné na konci příštího roku by totiž podle analýzy mělo být kolem 37 350 korun. Splátka u hypotéky na 30 let by při úroku ve výši tří procent u stejného bytu byla přibližně 37 100 korun, tedy o zhruba 250 korun méně. Ještě lépe vychází tento rozdíl u garsonek. Splátka hypotéky by mohla na konci roku 2025 vyjít o téměř 2 500 korun levněji než nájem.

Autorka je výkonná ředitelka společnosti Central Group

(Redakčně upraveno)