Bloomberg, agentura, která souhrn prognóz letošní české inflace sestavila, zatím od začátku roku 2024 zveřejnila letošní prognózu tuzemské inflace z pera například německé Allianz, americké Bank of America, nizozemské ING, japonské Nomura Securities, britské Standard Chartered, švýcarské UBS, rakouské Erste Bank, italské UniCredit nebo ratingové agentury Fitch Ratings.

Z prognóz těchto institucí se zatím zdá, že české opozici už první polovina letošního roku vezme klíčový argument proti Fialově vládě, protože ji už nebude moci vinit z mimořádné inflace. Naopak, vláda bude moci říkat, že inflaci zkrotila.

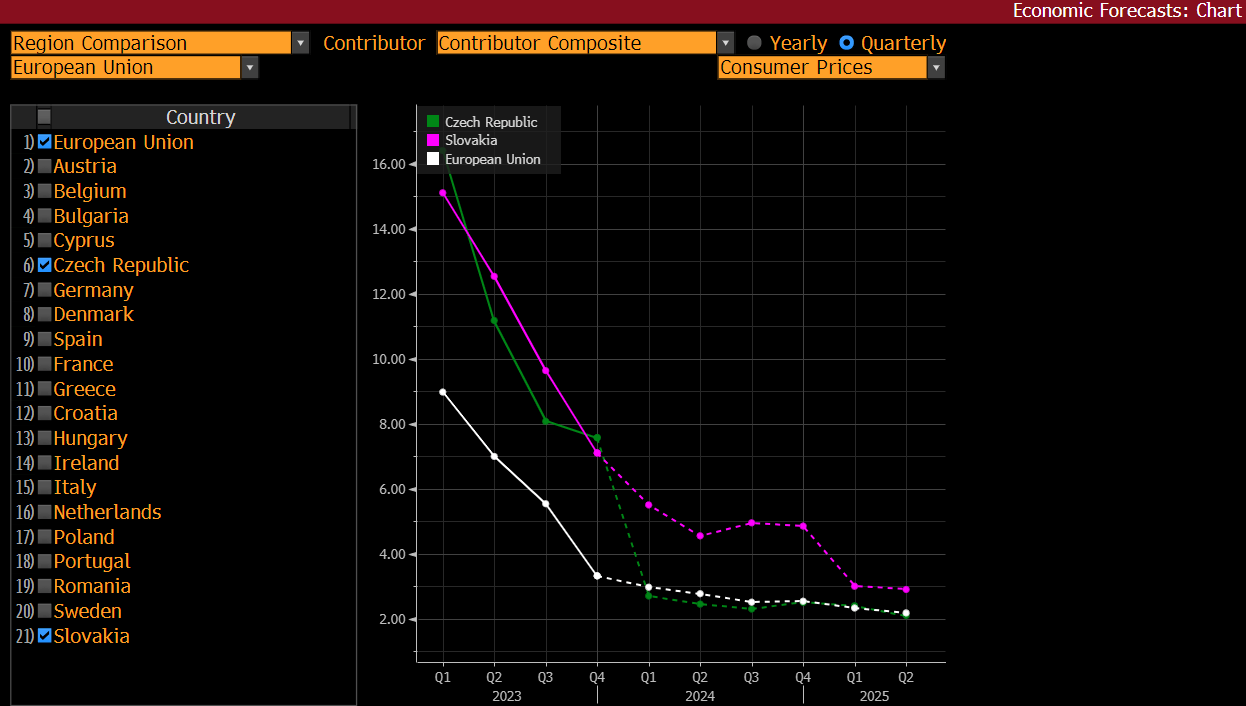

Důvody poměrně vysoké inflace v Česku uplynulých let jsou kromě statistického efektu energetického úsporného tarifu posledního čtvrtletí roku 2022 také důsledek geografické blízkosti k Rusku a poměrně vysoké předválečné závislosti na ruských energiích, včetně vysoké energetické náročnosti českého průmyslu a vysokého podílu průmyslu na výkonu tuzemské ekonomiky.

Mezi další faktory patří přehřátý trh práce, přehřátý trh s nemovitostmi a výrazné tempo zadlužování země během covidu, podobné nárůstu rozvahy České národní banky během intervence za slabší korunu v letech 2013 až 2017. Rovněž platí, že česká vláda se k zastropování cen energií odhodlala v roce 2022 poměrně pozdě a s poměrně malou razancí, což tuzemské inflační tlaky dále umocnilo.

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)