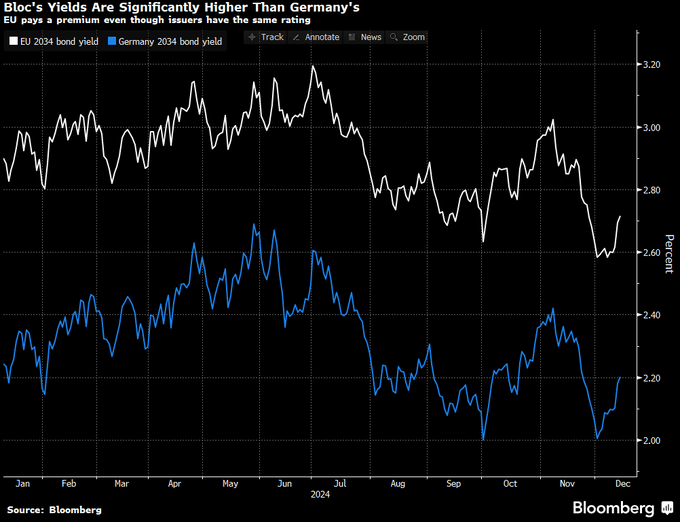

Dále je tedy považuje za finanční nástroj nadnárodní. Jenže půjčování prostřednictvím nadnárodních nástrojů je nákladnější než půjčování skrze nástroje národní, typu německých vládních dluhopisů (viz graf, pozn. aut.).

Již v létě se stejně rozhodli také další velký americký sestavovatel globálně využívaných burzovních a tržních indexů, společnost MSCI, a společnost Intercontinental Exchange, která provozuje newyorskou burzu.

Tyto americké společnosti mají celosvětově zásadní vliv na finanční trhy a měly tak v moci výrazně snížit náklady společného půjčování na úrovni celé EU.

To by přeneslo další, významný díl ekonomické, ale tím pádem i politické moci do Bruselu. Takto ale například z hlediska německé vlády zůstává nadále atraktivnější půjčovat si sama za sebe.

Například ve čtvrtek i proto německý ministr obrany Boris Pistorius odmítl polský návrh na společné půjčování na úrovni EU za účelem financování zbrojení a vojenské obranyschopnosti.

Neexistence významnějšího rozsahu společného půjčování na úrovni EU je jedním z klíčových důvodů, proč nelze stavět rovnítko mezi eurozónu a Spojené státy, ani mezi euro a dolar. Je projevem nedostatečné integrace EU a eurozóny, která staví otazník nad dlouhodobou udržitelnost eura coby měny.

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)