Z makrodat se v úterý sledovala inflace v USA. Skončila bez překvapení, snad jen jádrová o desetinku nad odhady. Nyní se čeká zvýšení základní sazby Fedu (americká centrální banka, pozn. red.) o 25 bazických bodů na zasedání v příštím týdnu, což je pokles z předchozích 50 bazických bodů odhadů.

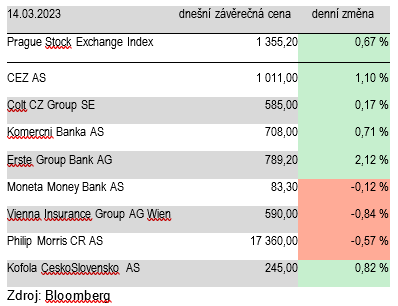

Trend úterního obchodování byl tak nějak od začátku jasný. Po třech dnech, kdy pražský index klesal, v úterý alespoň část ztrát vyrovnal. Index PX v úterý vzrostl o 0,67 procenta (1 355,20 b.). Ostatní evropské akciové trhy na tom byly lépe.

Jako by se pondělní pořadí obrátilo. V pondělí byla nejhorší Erste, v úterý byla naopak nejlepší. Cena jejích akcií se zvedla o 2,12 procenta (789,20 Kč).

ČEZ v očekávání silných výsledků, které budou oznámeny příští úterý (23. 3.), skončil na 1 011 korunách, což odpovídá růstu o 1,10 procenta. Následovaly Kofola (+0,82 %, 245 Kč) a Komerční banka (+0,71 %, 708 Kč).

Ne všechny akcie jen posilovaly. Philip Morris ČR (-0,57 %, 17 360 Kč) v pondělí jako jediný rostl, v úterý je bohužel jedním ze třech titulů, které oslabily. Ztratila také pojišťovna VIG (-0,84 %, 590 Kč). Investoři jsou pravděpodobně nervózní před středečním reportem za poslední kvartál minulého roku, respektive za celý rok 2022. Mírně klesla také Moneta (-0,12 %, 83,30 Kč).

Americký index S&P500 v úterý otevřel slušně v plusu. Krátce po zahájení obchodování rostl o asi dvě procenta. Reprezentant Evropy, index STOXX Europe 600, od rána rostl a před koncem obchodování byl silnější o 1,6 procenta.

Autor je analytik Komerční banky

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com