Negativně to ovlivnilo otevření zámořských trhů, respektive závěr v Evropě, kdy burzy uzavřely na denních minimech. Americký širokopásmový index S&P500 zahájil střední obchodování poklesem o 0,3 procenta.

Evropské akcie (index STOXX Europe 600) klesaly třetím dnem v řadě. Chvíli před koncem seance byly slabší o 0,4 procenta. Tento týden nezná jiný směr než dolů.

Česká národní banka (ČNB) ponechala na svém zasedání úrokové sazby beze změny na sedmi procentech. To se čekalo. Jenže inflace rychle klesá a začíná se blížit chvíle, kdy centrální banka začne sazby snižovat. Podle našich prognóz k tomu dojde v září.

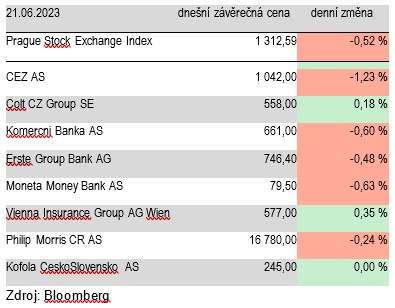

Pohled na pražskou burzu byl ve středu podobný jako v úterý. Většina titulů oslabila. Index PX odepsal 0,52 procenta (1 312,59 b.). VIG (+0,35 %, 577 Kč) a Colt CZ (+0,18 %, 558 Kč) uzavřely v plusu. Colt CZ v tomto týdnu jen roste, ale to je výjimka.

ČEZ (-1,23 %, 1 042 Kč) ve středu klesl nejvíce. Pondělní růst, po informaci o vyšší dividendě, vymazalo obchodování v úterý a ve středu. Investoři pravděpodobně vybrali rychlý zisk a nechtějí podstupovat případné cvičení týkající se restrukturalizace.

To je nyní pověstná koule, která akcie táhne ke dnu. Trio bank skončilo jen o něco lépe: Moneta (-0,63 %, 79,50 Kč), Komerční banka (-0,60 %, 661 Kč) a Erste (-0,48 %, 746,40 Kč). Mírně oslabil i Philip Morris ČR (-0,24 %, 16 780 Kč) a v tomto týdnu jen klesá, podobně jako Komerční banka.