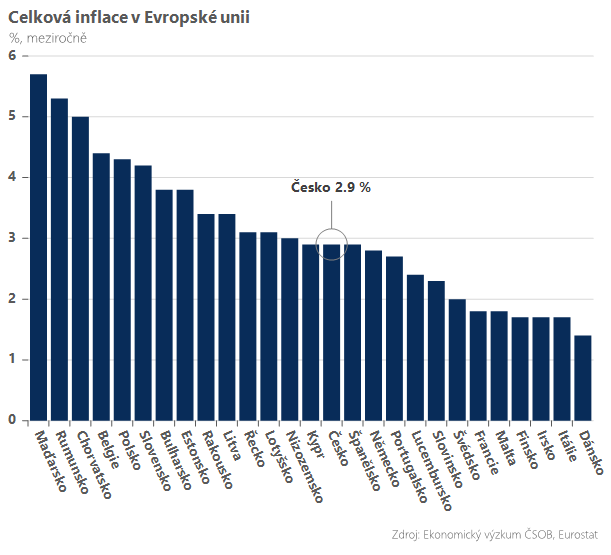

Nejnižší meziroční míru inflace zaznamenalo Dánsko (1,4 %), následované Irskem, Itálií a Finskem (všechny shodně 1,7 %, pozn. aut.). Naopak nejvyšší hodnoty byly naměřeny v Maďarsku (5,7 %), Rumunsku (5,3 %) a Chorvatsku (5,0 %).

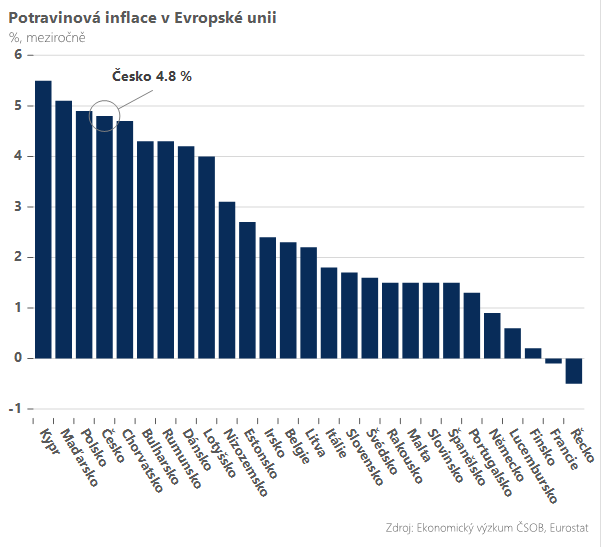

Při pohledu do struktury inflace nadále přetrvávají výrazné rozdíly. Ceny potravin v Česku zdražily v lednu meziročně o 4,8 procenta, čtvrtým nejrychlejším tempem v celé EU. Ceny potravin jsou aktuálně nejvolatilnější položkou v rámci spotřebitelského koše a při pohledu na růst výrobních cen v zemědělství a vyšší dovozní ceny hrozí, že jejich zdražování může dále pokračovat.

Zvýšená zůstává v tuzemsku také inflace ve službách. Ty v lednu zdražily meziročně o 5,6 procenta, což Česko řadí na desáté místo v Evropské unii.

Právě setrvačná inflace ve službách v kombinaci s nejistým vývojem cen potravin je pro Českou národní banku (ČNB) nyní hlavním proinflačním rizikem a důvodem, proč přistupovat k dalšímu snižování sazeb jen velmi obezřetně.

Výhled na nejbližší měsíce slibuje stabilizaci české inflace v rozmezí 2,5 až 3,0 procenta, tedy setrvání v tolerančním pásmu ČNB. Ta dle našeho názoru ještě neřekla poslední slovo, co se týče snižování úrokových sazeb. Počítáme ještě s minimálně jedním poklesem sazeb o čtvrtprocentního bodu na květnovém zasedání.

Pokud by se však naplnila negativní růstová rizika, ať již z důvodu zavedení amerických cel nebo delší stagnaci německé ekonomiky, ve hře by byl razantnější pokles sazeb směrem ke třem procentům.

Autor je hlavní ekonom ČSOB Privátního bankovnictví

(Redakčně upraveno)