Do roku 2018 výnos lineárně rostl až na úroveň 58,81 miliardy korun, avšak od roku 2018 výběr kolísá a trendově se snižuje s ročním průměrem 57,21 miliardy korun. Tuzemská spotřeba tabákových výrobků přitom neklesla, ale přesunula se do méně zdaněných kategorií a k nákupům polských a slovenských výrobků.

„Zatímco sazba daně vzrostla za čtyři roky o třetinu, příjem státu z ní nestoupl ani o korunu,“ shrnuje autor analýzy ekonom Štěpán Křeček. Příčinu je podle něj třeba hledat v rychlém růstu cen zejména u cigaret, který byl způsoben příliš vysokým zvýšením sazby spotřební daně v příliš krátkém čase.

„Rovněž došlo k podstatné změně vnitřní struktury sazeb spotřební daně na jednotlivé tabákové výrobky, což vedlo k následnému růstu popularity levnějších tabákových produktů, zejména zahřívaného tabáku,“ vysvětluje ekonom.

Celková velikost legálního trhu s tabákovými výrobky v České republice se zmenšuje. Největší pokles se týká cigaret, jejichž prodeje lineárně klesají v průměru o 1,7 miliardy cigaret ročně (o 24,4 % během tří let, pozn. aut.). Ostatní kategorie tabákových výrobků rostou, tento růst však nepokrývá pokles u cigaret.

„Historicky platilo,“ říká Křeček, „že až třetinu cigaret prodaných v České republice nakoupili přímo na hranicích spotřebitelé z Německa a Rakouska. Nabízí se vysvětlit pokles prodejů na hranicích cestovními omezeními v důsledku pandemie. Ale dlouhodobé trendy očištěné o sezónní výkyvy potvrzují, že skutečným důvodem je odstranění cenové atraktivity tabákových výrobků v ČR.“

V roce 2019 kleslo množství cigaret oproti předchozímu roku o 2,1 miliardy kusů, ačkoliv data nebyla ovlivněna pandemií. V roce 2021 pak množství kleslo o 1,7 miliardy kusů oproti roku 2020, přičemž v loňském roce byla cestovní omezení méně striktní, než ihned po propuknutí pandemie v roce 2020.

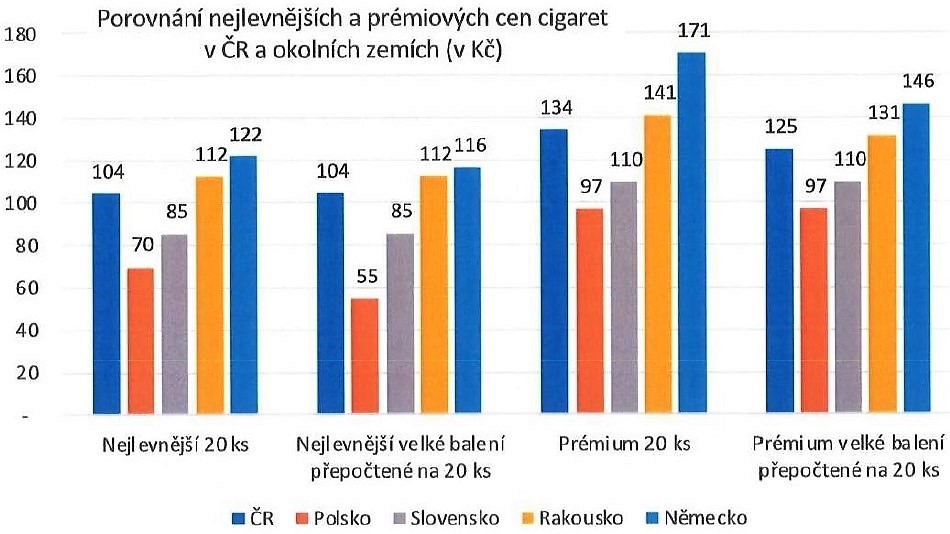

„Cenová výhoda oproti Německu je na české straně hranic jen 12 korun na krabičce cigaret. To je úspora 240 korun při koupi dvou kartonů. Stejnou částku však Němci utratí za pohonné hmoty, které spotřebují jízdou z Drážďan do českého pohraničí a zpět,“ upozorňuje Štěpán Křeček.

A dodává další příklad: „Spotřebitelé z Rakouska dnes nákupem v Česku ušetří nejvýše osm korun u nejlevnějších krabiček cigaret. Pokud si však doma koupí velké balení prémiových značek, pak nákup v Rakousku vyjde levněji, než v České republice.“

Extrémní je pak podle autora analýzy rozdíl v ceně ve srovnání s Polskem. Nejlevnější legální cigarety v Polsku stojí polovinu toho, co v České republice. Balení prémiových cigaret je v Polsku levnější o 37 korun. Podobně na Slovensku, kde je cena nižší oproti České republice zhruba o 20 procent. „A netřeba připomínat, že kuřáci z Německa a z Rakouska mohou stejně snadno jako do Česka vyrazit na nákupy právě do Polska, respektive na Slovensko, kde ušetří více,“ uvádí ekonom.

Jestliže ještě před několika lety platilo, že z německého a z rakouského širokého pohraničí se jezdí cigarety nakupovat do Česka, pak tato cenová výhoda podle Křečka dnes již prakticky neexistuje. Naopak spotřebitelé z Česka se učí jezdit nakupovat cigarety, i další sortiment, do Polska a v menší míře také na Slovensko.

„Tyto problémy se v následujících letech ještě prohloubí, protože jak již předchozí Sněmovna schválila, v Česku letos stoupne daňová zátěž na cigarety o čtyři koruny a o další čtyři koruny v roce příštím. Naproti tomu v Německu se očekává zvýšení daňové zátěže o 2,5 koruny a v Rakousku o 1,5 koruny,“ predikuje Štěpán Křeček.

Pro rok 2020 bylo v Česku rozhodnuto zvýšit všechny složky spotřební daně o deset procent, a to včetně procentní složky daně z 27 na 30 procent. „Tím však daňová zátěž cigaret vzrostla o bezmála 20 procent. Je to proto, že výše spotřební daně se u cigaret počítá z celkové maloobchodní ceny – tedy z ceny, ve které už je započtená jak DPH, tak i spotřební daň. Spotřební daň na cigarety se počítá naprosto odlišně od jiných daní,“ vysvětluje ekonom.

Právě o deset procent se však, upozorňuje, zvýšila i minimální sazba daně na cigarety. A právě od ní se odvozuje i výše daně na ostatní tabákové výrobky. „Jestliže tedy daňová zátěž na cigarety vzrostla o bezmála 20 procent a na ostatní tabákové výrobky jen o deset procent, významně to prohloubilo cenové rozdíly mezi nimi,“ podtrhuje Křeček.

Navíc se podle něj zvýšilo i rozpětí cen cigaret, protože do té doby nejlevější cigarety musely pro promítnutí nové daňové zátěže zdražit jen o devět korun, zatímco ostatní cigarety o 12 až 14 korun. „Po této úpravě totiž minimální daň přestala plnit svou funkci, protože se již nevztahuje na žádné cigarety na trhu, ani na ty nejlevnější,“ myslí si ekonom. „Pokud by byla minimální sazba daně nastavena na adekvátní výši k vážené průměrné ceně cigaret po změně sazeb, stoupl by jen v roce 2020 výnos daně o 0,8 miliardy korun,“ dodává autor analýzy.

Specifikem je pak podle Štěpána Křečka zdanění zahřívaných cigaret, které jsou nyní zdaněny na úrovní 20 až 25 procent daně z klasických cigaret. Vloni jejich množství na trhu dosáhlo 2,3 miliardy kusů, což byl nárůst o 40 procent oproti roku 2020. Rozdíl v odvodu daně mezi tradičními a zahřívanými cigaretami u tohoto počtu kusů představuje zhruba šest miliard korun.

„Jestliže ministerstvo financí shledává důvody pro nižší než očekáváný výběr spotřební daně v cestovních omezeních, ve výkyvech v odběru tabákových nálepek při změnách sazby daně a v kolísání plateb vysokých částek daně na přelomu let, pak je třeba dodat, že bazální důvody objasněné v představené analýze nejsou s argumentací ministerstva v rozporu,“ vysvětluje autor analýzy.

Naopak, vzhledem k tomu že Česká republika používá vysoce nestandardní způsob výběru spotřební daně s platbou navázanou na moment odběru kolků, a ne na moment prodeje tabákových výrobků, neexistuje robustní datová základna umožňující realizovat daňovou politiku, která umí dostatečně pružně reagovat na dynamicky vyvíjející se trh a včas předcházet možným negativním dopadům změn nastavení daně.

„Analýzu trendů, která odfiltruje ministerstvem uváděné okamžité vlivy, je proto možné uskutečnit až s poměrně výrazným časovým odstupem,“ domnívá se Křeček a připomíná, že během českého předsednictví EU budou velmi pravděpodobně probíhat nejdůležitější fáze jednání o úpravě evropské směrnice o zdanění tabákových výroků: „V této době tak ČR bude mít silný vliv na její finální podobu.“