Dluhopisové trhy už přehodnotily svá očekávání letošního poklesu sazeb, a pokud bude ECB snižování dál odkládat, čelí evropské výnosové křivky riziku, že dlouhodobé výnosy porostou po zbytek čtvrtletí rychleji než dlouhodobé.

Z vývoje na dluhopisových trzích je zřejmé, že si ECB může dovolit snižovat sazby pozvolna a dál osekávat položky své rozvahy podle plánu. Trhy již stihly upravit svá očekávání ohledně letošního poklesu sazeb, místo sedmi snížení čekají čtyři, a tak je možné, že budou výnosové křivky po zbytek čtvrtletí strmější, protože dlouhodobé výnosy porostou rychleji (tzv. bear steepener, pozn. aut.).

Ale jak už jsme psali, i kdyby ve druhém čtvrtletí znovu posílily dezinflační trendy, které umožňují ECB snižovat sazby, měli by se mít investoři na pozoru před přílišným duračním rizikem. ECB bude pravděpodobně pokračovat v osekávání své rozvahy. Zároveň začne ve druhé polovině roku omezování reinvestic v rámci programu PEPP (Pandemic Emergency Purchase Programme).

Nyní se podíváme blíže na jednotlivé faktory, které umožňují ECB zachovat klid a se snižováním sazeb ještě počkat.

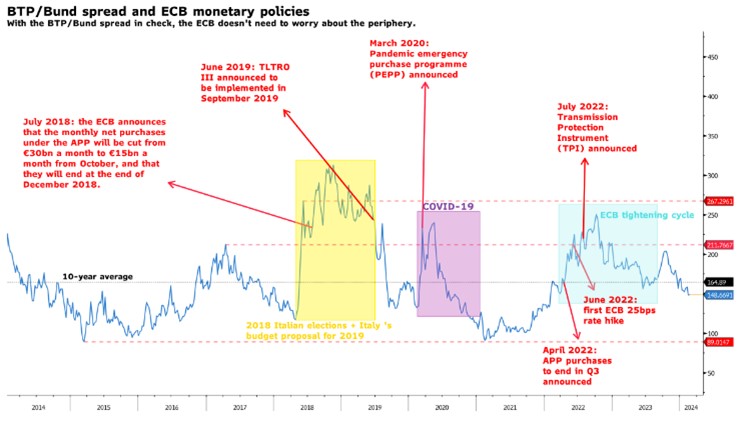

1. Spread mezi italskými a německými státními dluhopisy se propadl pod 10letý průměr

Spread BTP/Bund se obchoduje kolem 150 bazických bodů, tedy 15 bazických bodů pod desetiletým průměrem. To je důležité, protože když v minulosti stoupl nad 200 bazických bodů, vyvolala tato nežádoucí událost zásah ECB.

Pokud jsou totiž náklady financování na periferii EU výrazně vyšší než v Německu, lze čekat politické i monetární problémy. ECB však nemusí zpřísňovat monetární podmínky na periferii Unie víc než v Německu. Když se podmínky na periferii začnou příliš lišit od podmínek financování v jádru Unie, mohou navíc posílit protiunijní nálady.

Dobrou zprávou je, že při současné úrovni spreadu BTP/Bund si může centrální banka dovolit počkat, válku s inflací oficiálně ukončit později a dál postupně omezovat svou rozvahu.

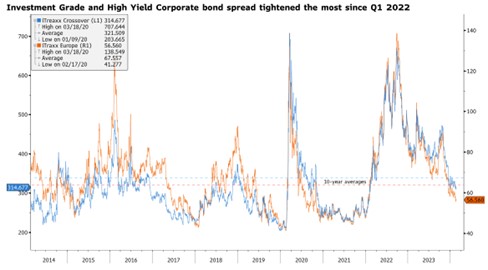

2. Spready evropských firemních investičních a rizikových dluhopisů jsou nejnižší od 1. čtvrtletí 2022

Po oživení v závěru loňského roku poklesly spready mezi evropskými investičními (IG) a rizikovými (HY) dluhopisy pod desetiletý průměr. Itraxx Europe a Crossover jsou CDS indexy, které měří výkonnost příslušných aktuálních (on-the-run) CDS kontraktů na iTraxx. Také je lze vnímat jako spread, který musí IG či HY společnosti platit při vydávání dluhopisů nad rámec benchmarku.

Zužování těchto spreadů znamená, že je trh přesvědčen o poklesu rizika spojeného s podkladovými instrumenty. Zužování spreadů CDS v době nejvyšších základních sazeb, jaké kdy ECB zavedla, dává centrální bance automaticky volnou ruku, aby pokračovala s omezováním své rozvahy.

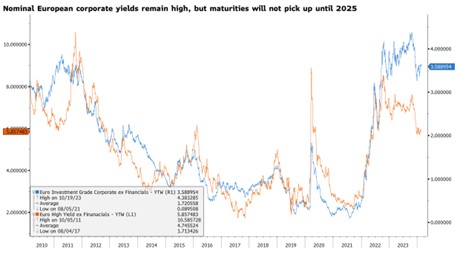

3. Nominální výnosy z firemních dluhopisů jsou vysoké, ale splatnost se prodloužila do roku 2025

Když se podíváme na nominální výnosy, které v současnosti nabízejí evropské investiční i rizikové obligace, uvidíme jiný obrázek. Pokud si odmyslíme maxima z let 2022-2023, mají evropské investiční firemní dluhopisy na 3,6 procenta nejvyšší výnos od roku 2011 a víc než dvojnásobný oproti průměru od roku 2010 až dodnes.

Náklady financování rizikových obligací přitom stouply jen 23 procent nad čtrnáctiletý průměr, takže nabízejí výnos 5,85 procenta (oproti průměrným 4,75 %). V absolutních číslech by sice měly takové výnosy vyvíjet na firmy, které chtějí refinancovat své závazky, značný tlak, dobrá zpráva ale je, že se evropským firmám během pandemie povedlo prodloužit splatnost svých dluhopisů.

Větší objem evropských investičních i rizikových firemních dluhopisů tak bude znovu splatný až v prvním čtvrtletí roku 2025, což umožní ECB snižovat sazby pomalu a pokračovat v omezování položek rozvahy.

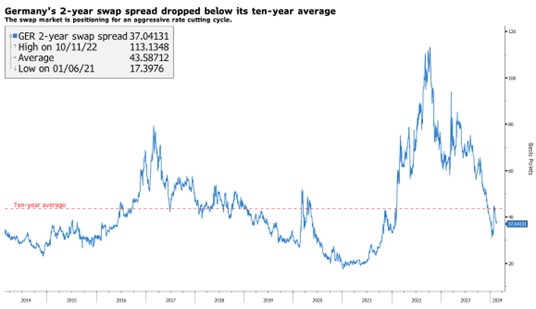

4. Swapový spread v Německu klesl pod předcovidovou úroveň, podle trhu riziko klesá

Německý dvouletý swapový spread, tedy rozdíl mezi fixní komponentou dvouletého německého úrokového swapu a výnosem z dvouletých německých státních dluhopisů (Schatz), se loni v prosinci propadl pod desetiletý průměr. Přitom se předtím už dva roky obchodoval nad průměrem. Zúžení swapového spreadu znamená, že na trzích klesá averze vůči riziku.

Při růstu sazeb si trhy lámaly hlavu, kde se úrokové sazby zastaví. Swapový trh tak vyžadoval za fixní část úrokového swapu vyšší prémii kvůli riziku, že budou centrální banky dál zvyšovat sazby. Teď už však centrální banky potvrdily, že úrokové sazby dosáhly maxima, a ECB se připravuje na jejich snižování, takže investoři, kteří platí v rámci úrokového swapu fixní sazbu, požadují snížení prémie.

Autorka je specialistka Saxo Bank na dluhopisy

(Redakčně upraveno)