Údajně unikátní produkt Dividend Invest společnosti Swiss Life Select má být odpovědí na nízké výnosy, které svým klientům nabízí tuzemské banky. Je vhodnou alternativou například ke klasickým termínovaným vkladům, kterým konkuruje podstatně vyšším výnosem při zachování nízkého tržního rizika, uvádí firma v propagačním textu. Ale jak je to doopravdy?

Začátkem února firma Swiss Life Select informovala, že přináší na český trh investiční produkt Dividend Invest s „cílovaným výnosem“, který je vyhlašován na každý rok dopředu. V letošním roce byl určen na 1,5 % p.a. (per annum, ročně – pozn. aut.), přičemž výnos má být klientům vyplácen pravidelně formou čtvrtletních dividend.

O mnoho více se potenciální zájemce o „unikátním produktu“ nedozví. Jen to, že doporučeným investičním horizontem jsou tři roky, že minimální výše investice je půl milionu korun, že investici je možno kdykoliv částečně snížit nebo zcela ukončit a že výhodou pro investora jsou zcela nulové náklady spojené se sjednáním a vedením produktu.

SKLÁDAČKA Z FONDŮ PIONEER

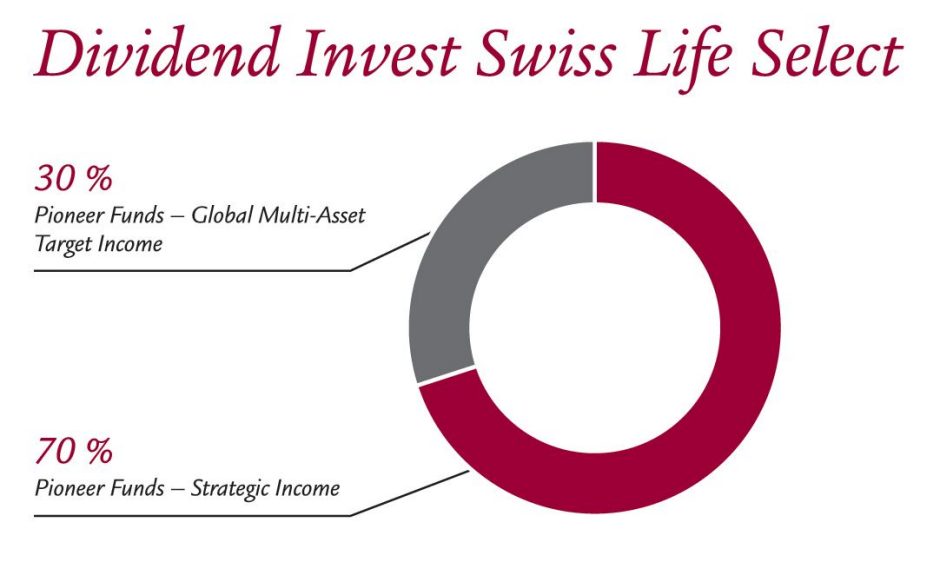

Dividend Invest se fakticky skládá ze dvou fondů spolupracující investiční společnosti Pioneer Investments. Jde o konzervativní dluhopisový fond Fond Pioneer Strategic Income, který má v novém produktu Swiss Life Select 70 procent, a o smíšený fond Fond Pioneer Global Multi-Asset Target Income, který je složen převážně z dluhopisů a akcií. Druhý z fondů, který vyplácí čtvrtletní dividendy, má tvořit výnosovou složku produktu.

Dividend Invest se fakticky skládá ze dvou fondů spolupracující investiční společnosti Pioneer Investments. Jde o konzervativní dluhopisový fond Fond Pioneer Strategic Income, který má v novém produktu Swiss Life Select 70 procent, a o smíšený fond Fond Pioneer Global Multi-Asset Target Income, který je složen převážně z dluhopisů a akcií. Druhý z fondů, který vyplácí čtvrtletní dividendy, má tvořit výnosovou složku produktu.

Nic dalšího se o unikátním produktu na webu Swiss Life Select nedozvíte, a pokud budete chtít více informací, musíte uvést své iniciály, kontakty na sebe a čekat, až se vám ozve privátní finanční konzultant firmy. Otázkou je, zda tohle měl na mysli nový ředitel české pobočky Swiss Life Petr Vitásek, když v březnovém rozhovoru pro Profi Poradenství & Finance řekl: „Jedině férovou komunikací budujete stabilní klientelu.“

CHYBÍ VAROVÁNÍ O RIZICÍCH

Švýcarská společnost nemá na tuzemském trhu oprávnění České národní banky k provozování investičních fondů, takže je fakticky pouze prostředníkem investice do dvou podílových fondů Pioneer Investments. Někoho, kdo chce férově komunikovat s klienty, by možná napadlo dát na své stránky s informacemi o „unikátním produktu“ link na web partnera, na výkonnost jeho fondů a jejich prospekt.

Co ale u prezentace nového produktu Swiss Life Select chybí zcela, je varování, které investiční společnosti ze zákona musí uvádět – a sice, že investice do podílových listů v sobě obsahuje riziko kolísání aktuální hodnoty investované částky a výnosů z ní a že není zaručena návratnost původně investované částky.

Poučení o rizicích je na webu Swiss Life Select k nalezení až v obchodních podmínkách: „Obchody s investičními nástroji jsou spojeny s riziky, která mohou mít vliv na výnosnost nebo ztrátovost každé investice. Hodnota investice může klesat i stoupat a není zaručena návratnost původně investované částky, a to i v případě, že se jedná o tzv. zajištěné produkty.“

CO JE CÍLOVANÝ VÝNOS?

Důležitá je také otázka, co je to zmíněný cílovaný výnos. Odpověď se nám na webu Swiss Life Select najít nepodařilo. Cílovaný výnos je více marketingovým než finančním pojmem, protože v někom může vzbuzovat dojem jakési garance. Ale není tomu tak, jak např. uvádí Pioneer Investments ve své brožuře z roku 2015: „Očekávaný cílovaný výnos může být překonán, nebo naopak nemusí být dosažen a jeho výše není zaručena“.

A v čem je tedy unikátnost Dividend Invest Swiss Life Select? V době, kdy jsou úroky spořicích účtů naprosté většiny v tuzemsku působících bank téměř u nuly, jde o produkt s možností zhodnocení ve výši 1,5 %. Je třeba ale zdůraznit slovo možnost i to, že banky své sazby garantují, že je garantována i výše vkladu (což u podílových fondů nelze) a že ve většině případů mají střadatelé v bankách přístup ke svým penězům okamžitě.

Vzhledem k doporučené délce investice (minimálně tři roky) je ale vhodnější srovnávat Dividend Invest s termínovanými vklady na 36 měsíců. A zde už tak jednoznačnou výhodu nemá. Například termínovaný vklad u spořitelního družstva Artesa nabízí při srovnatelné investici (do 499 999 Kč na tři roky) roční úrokovou sazbu 2,9 %.

Unikátnost Dividend Invest je nepochybně v napočítaném mixu a rozložení investic do dvou druhů fondů (dluhopisového a balancovaného), který potenciálního investora nezatěžuje se vstupními a průběžnými poplatky. Mínusem je nedostatek poskytnutých informací a chybějící poučení o rizicích v případě investic do podílových fondů. Zda se vyplatí investovat do fondů Pioneer přímo, si řekneme v příštím článku.