To letos otevřelo řadu příležitostí. Příležitosti nově atraktivních výnosů z dluhopisů oproti americkým spořicím účtům nabízejícím v průměru pouze 0,3 procenta; nebo výhled na vrcholící úrokové sazby a nižší inflaci nabízející potenciální kapitálové zisky z dluhopisů.

Resp. pro ty, kteří vidí návrat klasické diverzifikace portfolia 60:40. Ne všechny dluhopisy jsou si však rovny. Mají velmi rozdílná úvěrová a inflační rizika. Od bezpečnějšího přístavu BIL až po fondy obchodované na burze TLT s nejdelší durací.

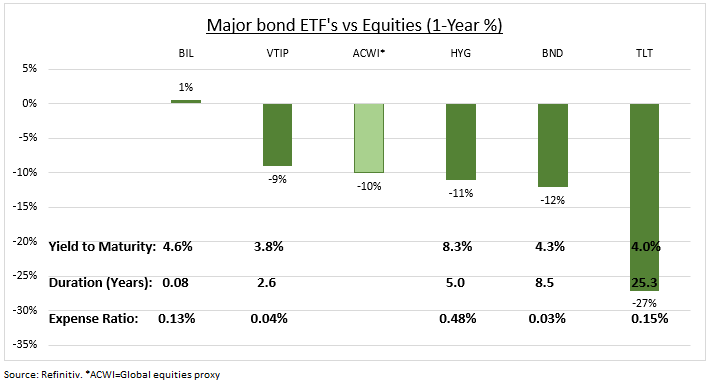

Trh dluhopisů lze rozdělit mnoha způsoby, které se od sebe značně liší. Podle typu na státní, podnikové, dluhopisy kryté hypotékami a dluhopisy vázané na inflaci. Podle rizika inflace nebo durace, od 3 měsíců až po 20 let. Nebo podle úvěrového rizika, od investičního stupně až po vysoký výnos.

Od velkých ETF (burzovně obchodovaný fond), přes krátkodobé americké státní pokladniční poukázky (BIL), až po nejdelší americké státní dluhopisy (TLT). Od inflačně indexovaných státních dluhopisů (VTIP) až po rizikovější korporátní dluhopisy s vysokým výnosem (HYG), stejně tak jako všezahrnující dluhopisové expozice (BND).

Citlivost dluhopisu na inflaci může být vysoká, protože jeho výnos je pevně stanoven. Čím delší je doba splatnosti neboli durace, tím větší je riziko, že ji inflace sníží. Inflace v USA se bude pravděpodobně nadále snižovat, nakonec až na dvouprocentní cíl Fedu (americká centrální banka, pozn. red.).

Dalším významným rizikem je úvěrové riziko. To je u státních dluhopisů téměř nulové, a to i přes nervozitu z hrozícího dluhového stropu. U podnikových dluhopisů je riziko jednoznačně vyšší. Ale i zde krátkodobé zisky a odolnost ekonomiky překvapily.

Autor je stratég pro globální trhy společnosti eToro

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com