Myšlenka portfolia 60/40 vychází z předpokladu, že vás růst odměňuje za akcie ve vašem portfoliu, zatímco jeho dluhopisová část funguje jako diverzifikovaný tlumič propadů, který přináší výnos i při poklesu. V minulých letech totiž byla mezi dluhopisy a akciemi zpravidla negativní korelace.

Za posledních 40 let činila výnosnost portfolia 60/40 zhruba 7,5 procenta ročně a jeho volatilita 8,9 procenta (oproti tomu volatilita akciového indexu MSCI World byla 15 %, pozn. aut.). Dá se ale po katastrofálním investičním roce 2022 říct, že by mělo být portfolio 60/40 věcí minulosti?

V letech 2020 a 2021 nebyly vyhlídky portfolia 60/40 nijak slibné. Úrokové sazby byly celosvětově nízké a akcie byly podle všech měřítek extrémně drahé. Očekávaný výnos dluhopisů (kombinace firemních a vládních obligací) byl jen o něco málo víc než jedno procento a akcie vynášely pouhá 3,5 procenta.

Jelikož jsou akciové výnosy převrácenou hodnotou P/E poměru, například výnosy 3,3 procenta znamenají P/E poměr 30 (P/E je poměr mezi tržní cenou akcie a čistým ziskem na akcii, resp. tržní kapitalizací dané firmy a jejím čistým ziskem, pozn. red.).

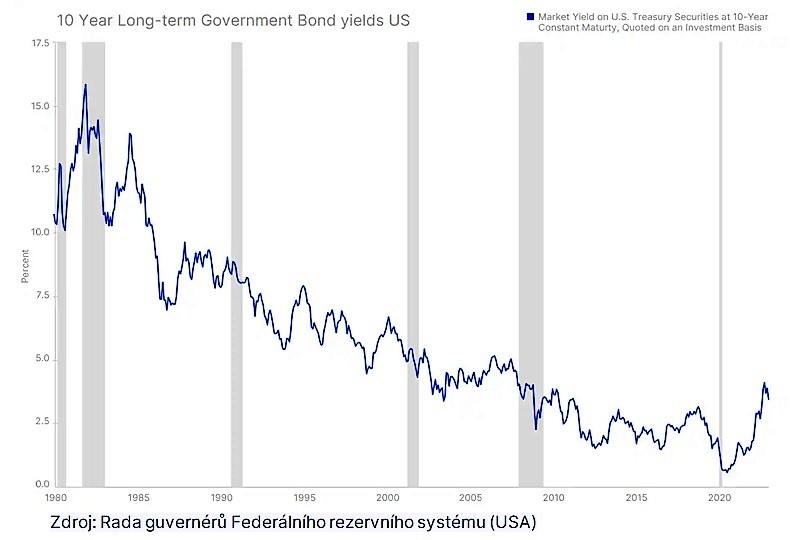

Mnozí analytici varovali před dopady, jaké bude mít na akcie jejich citlivost na úrokové sazby, a upozorňovali, že si akcie mohou udržet svou stávající hodnotu, jen pokud budou úrokové sazby dál klesat (což je těžké, když se světové dluhopisy v ceně bilionů obchodují se zápornými nominálními výnosy, pozn. aut.).

S dalším vzestupem cen akcií se příliš počítat nedalo. Když v roce 2022 vzrostly výnosy z dluhopisů, přišla pro mnoho akciových titulů, které v letech 2020 a 2021 dosáhly obrovských zisků, studená sprcha. A právě tohle, nikoli recesní dynamika, která je obvyklou příčinou, bylo spouštěčem medvědích trhů (a důvodem síly dluhopisového trhu).

Akciové trhy byly prostě po většinu posledních 40 let podporovány klesajícími úrokovými sazbami, a právě kvůli nim hodnota akcií dlouhodobě rostla. V případě krátkodobějších cyklů všem byla mezi akciemi a dluhopisy negativní korelace.

Nelze pochybovat o tom, že se portfolio 60/40 v loňském roce jen těsně vyhnulo smrti. Teď už jsou ale úrokové sazby mnohem vyšší a ceny akcií jsou v zajetí medvědího trhu, a tak to s tradičním portfoliem 60/40 vypadá mnohem slibněji než před dvěma lety.

Globální dluhopisový koš vynáší kolem 3,5 procenta (globální souhrn v USD) a výnosy akcií z indexu MSCI World se v současnosti pohybují kolem pěti procent. Jaká návratnost se tedy očekává od portfolia, které kombinuje akcie a dluhopisy v poměru 60:40? V případě dluhopisů lze jako očekávanou výnosnost použít prostě jejich současný výnos.

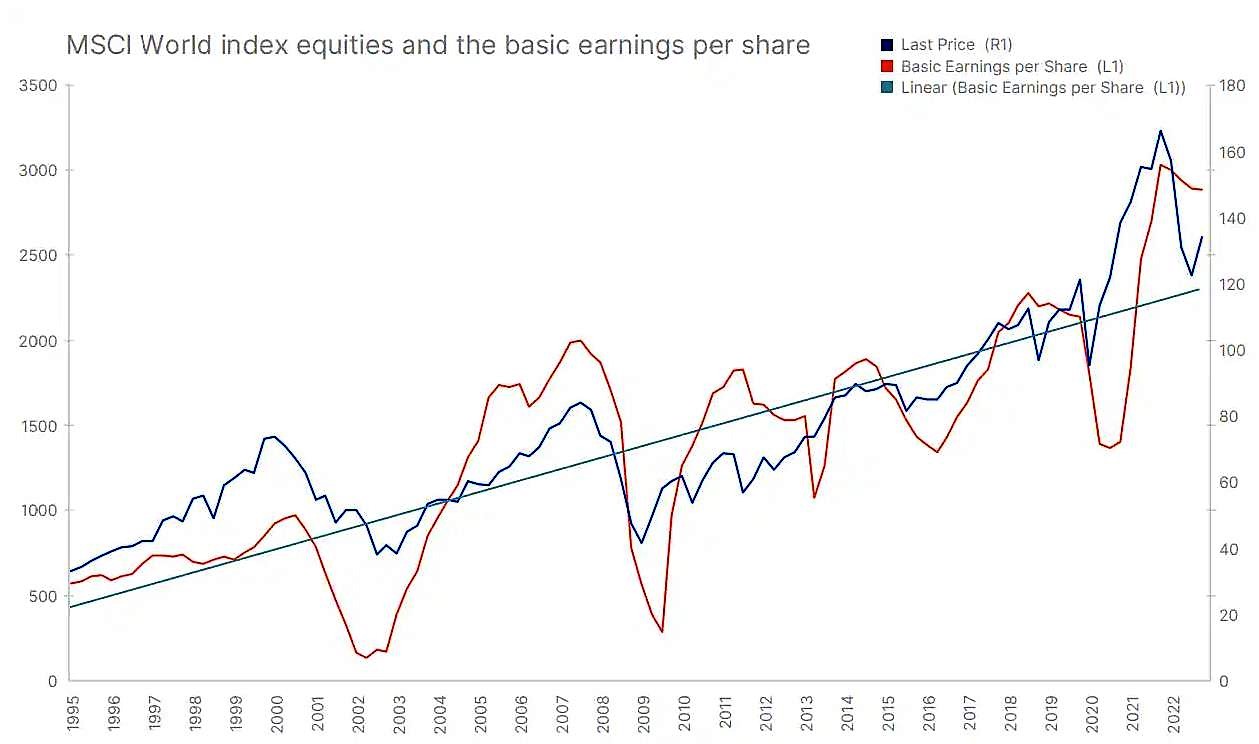

V případě akcií můžeme vyjít z předpokladu historické průměrné míry růstu EPS (Earnings Per Share, zisk na akcii, pozn. red.), která u indexu MSCI World činí zhruba šest procent. Součástí očekávané výnosnosti jsou i dividendy, které v posledních letech před pandemií dosahovaly asi 2,5 procenta.

Je zcela nezbytné si uvědomit, že očekávaná návratnost není garantovaná a před investováním je třeba pečlivě zvážit hned několik faktorů:

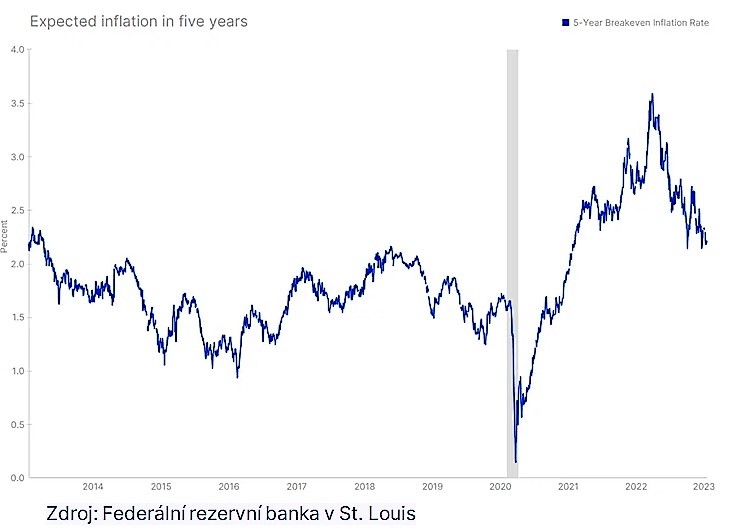

- Bude inflace nadále klesat? Vývoj inflace se promítne do úrokových sazeb, které se asi budou muset stabilizovat a dokonce klesnout, aby bylo letos dosaženo atraktivní návratnosti. Trh v současnosti počítá s tím, že ze strany Fedu ještě dvakrát dojde ke zvýšení sazeb o 0,25 procenta, pak nastane období klidu a výnosy termínovaných obchodů příští rok klesnou.

Vzhledem k nedořešeným hlubším problémům se ale tento pozitivní scénář patrně nenaplní. K problémům s inflačním účinkem patří mimo jiné deglobalizace, zelená transformace a zanedbané investice do reálné ekonomiky, například do infrastruktury a těžby komodit.

Inflace nejspíš neklesne na 2,25 procenta, jak teď očekávají trhy, ale jen někam ke třem až čtyřem procentům. V důsledku toho bude déle trvat, než dojde k výraznějšímu poklesu úrokových sazeb.

- Jak realistická jsou očekávání ohledně růstu EPS? Tato očekávání se sice v posledních měsících poněkud snížila, ale zůstávají i nadále pozitivní. Otázkou je, zda si firmy vzhledem k inflaci a slabšímu hospodářskému růstu dokážou udržet své marže, a tedy i zisky.

Opravdová recese v USA a v Evropě by totiž EPS rozhodně neprospěla. Podle našeho názoru je však pravděpodobnost recese ve Spojených státech nízká. Velice silný trh práce a finanční zdraví amerického spotřebitele mohou americkou ekonomiku letos udržet v nad očekávání dobrém stavu.

- Tradiční negativní korelace mezi akciemi a dluhopisy se může změnit v korelaci volnější (nebo dokonce pozitivní, pozn. aut.). Negativní korelace znamená, že když jde jedna třída aktiv nahoru, druhá jde dolů. V případě pozitivní korelace se obě třídy aktiv pohybují stejným směrem.

Pozitivní korelace by tedy znamenala, že by ta část portfolia, která je tvořená dluhopisy, ztratila svůj tlumicí účinek. A to má dopady nejen na konečnou návratnost, ale hlavně na její volatilitu. V případě pozitivní korelace by se tedy volatilita portfolia 60/40 zvýšila.

Kvůli ploché (či inverzní) výnosové křivce je možné dluhopisovou část portfolia částečně naplnit krátkodobými obligacemi. Když například použijete krátkodobý americký vládní dluhopis, který vynáší víc než čtyři procenta, utlumíte tím citlivost portfolia na úrokové sazby.

Chcete-li o něco zvýšit potenciální návratnost, můžete část portfolia investovat také do firemních dluhopisů, které mají výnos kolem pěti procent. U akciové části je možná dosáhnout značné diverzifikace s pomocí indexu MSCI World.

Tuto část je samozřejmě možné naplnit i pomocí konkrétnějšího výběru v rámci různých globálních sektorů. Výzkum dokládá, že v inflačním prostředí zvyšuje výnosnost, když se rozhodnete pro „reálná aktiva“, jako například nemovitosti, infrastrukturu či komodity.

Navzdory katastrofálnímu loňskému roku ještě portfolio 60/40 není odepsané. Očekávané výnosy akcií i obligací se totiž výrazně zlepšily. Akcie nejsou tak drahé, jako před dvěma lety, a dluhopisy se vrací přinejmenším ke kladným nominálním výnosům (a pokud bude inflace letos dál klesat, možná i ke kladným výnosům reálným).

Určujícími faktory jsou samozřejmě i nadále růst firemních výnosů a úroková politika centrální banky. Předpokládáme, že opětovné otevření čínské ekonomiky pomůže zvýšit ziskovost firem po celém světě.

Spojené státy podle nás nečeká recese, nebo pokud ano, tak jen velice mírná. Navíc se inflace ustálí na úrovni o něco vyšší, než je současný konsenzus, což se promítne do mírného zvýšení úrokových sazeb oproti očekávání.

Autor je investiční školitel Saxo Bank

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com